Consumi deboli, investimenti forti: il nuovo ciclo globale

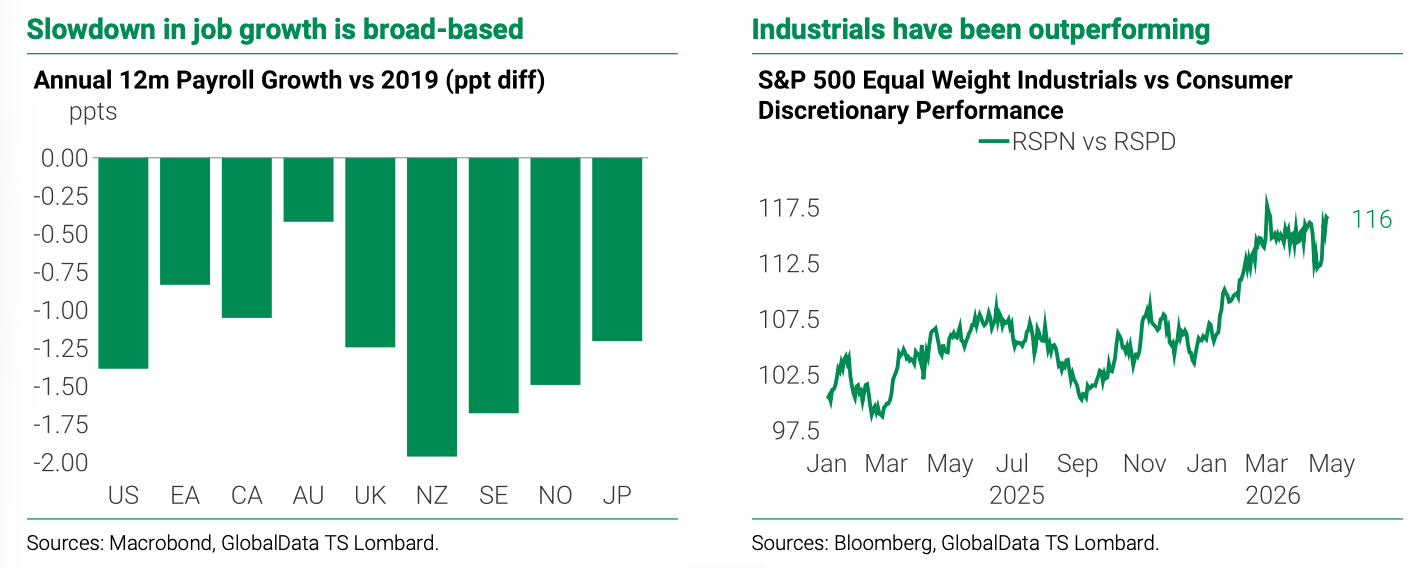

Secondo una recente ricerca di TS Lombard, una caratteristica dell’attuale ciclo economico è l’indebolimento del mercato del lavoro. La crescita dell’occupazione a 12 mesi in diverse Nazioni è più debole rispetto al 2019, con tassi di disoccupazione aumentati. In questo quadro, la crescita dell’economia è rimasta relativamente solida.

Un’ipotesi potrebbe essere quella di un aumento della produttività, ma i consumatori non sembrano averne tratto beneficio, dato che la crescita dei salari reali è rallentata in svariati Paesi.

Gli analisti ritengono che la combinazione tra mercato del lavoro in difficoltà e rallentamento dei salari reali sta diventando un ostacolo per i titoli legati ai consumi che per i titoli legati al settore dei beni di consumo.

Per il Fondo Monetario Internazionale, questa tendenza dovrebbe continuare fino al 2027: l’occupazione delle economie avanzate registrerà la crescita più debole ad esclusione delle fasi recessive, mentre altri settori economici riusciranno a resistere.

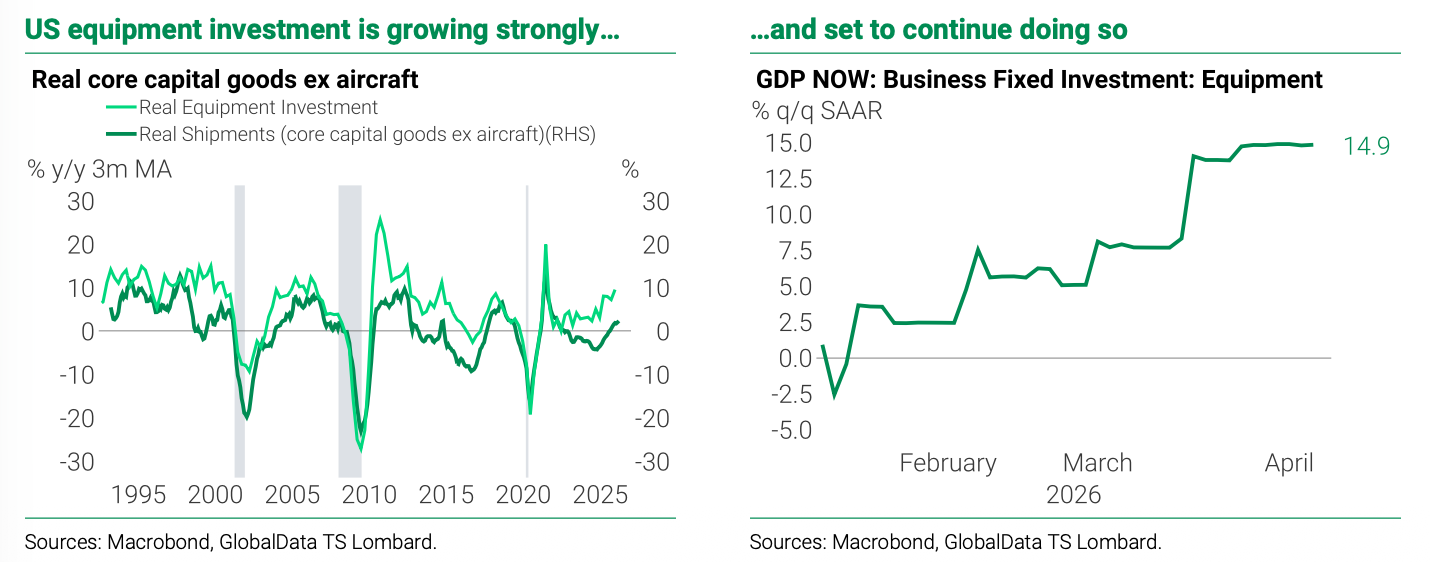

Nel medio termine il contesto resta favorevole agli investimenti, grazie alle tendenze al nearshoring e al riarmo, unite allo sviluppo delle infrastrutture per l’IA. I PMI riflettono la divergenza tra l’andamento occupazionale e gli investimenti. Sui prezzi delle azioni, il settore industriale ha sovraperformato i titoli dei consumi discrezionali di circa il 16% da inizio anno.

A livello fondamentale, il consumatore USA è sempre più debole. La crescita occupazionale vicina allo zero, il rallentamento dei salari, lo stallo della fiducia, la fiacchezza ddel credito e lo shock energetico rischiano di vanificare gli effetti della spinta fiscale. In questo contesto, il tasso di risparmio è vicino ai minimi storici.

Tutto ciò appare in contrasto con quanto sta avvenendo sul fronte degli investimenti, con quelli in infrastrutture che stanno crescendo in maniera decisa.

TS Lombard ritiene che questa tendenza generale proseguirà e che le azioni del comparto industriale continueranno a sovraperformare quelli dei consumi discrezionali. Il rischio è un calo deciso dei prezzi del petrolio provocati da una riapertura veloce dello Stretto di Hormuz.

Fonte: ricerca TS Lombard

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.