Analisi della Stagionalità

Dopo un settembre negativo, cosa attendersi dai mercati ad ottobre?

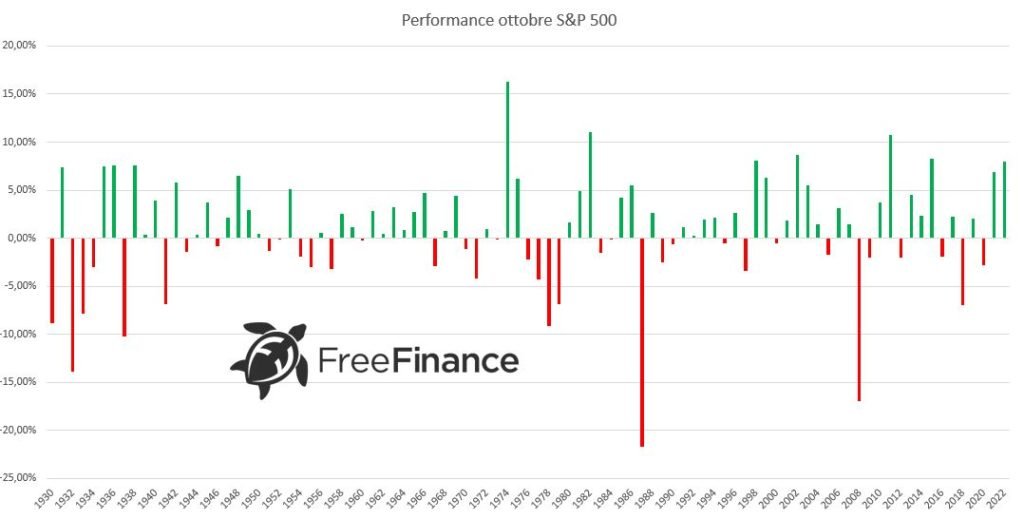

A meno che non si verifichi un tanto forte quanto improbabile recupero nelle ultime sedute, per il 2023 settembre si è chiuso in linea con la stagionalità e con performance negative (undefined). Si può quindi già iniziare a guardare a ottobre: abbiamo svolto il consueto studio mensile sulla stagionalità dei principali indici azionari, prendendo come riferimento i dati Bloomberg e Refinitiv su S&P 500, Dow Jones, NASDAQ 100, FTSE Mib, DAX e CAC 40. Ricordiamo che dati su S&P 500 e Dow Jones partono dal 1930, quelli del NASDAQ 100 dal 1986, quelli sul FTSE Mib dal 1998, quelli sul DAX dal 1960 e quelli sul CAC 40 dal 1987. Partiamo subito con gli indici USA. Per l’S&P 500 il 60,22% delle volte ottobre chiude sopra la pari. La variazione media in questi casi è del +4,14%, mentre è del -4,3% quando si registra una chiusura negativa. In media, si assiste ad un +0,78%.

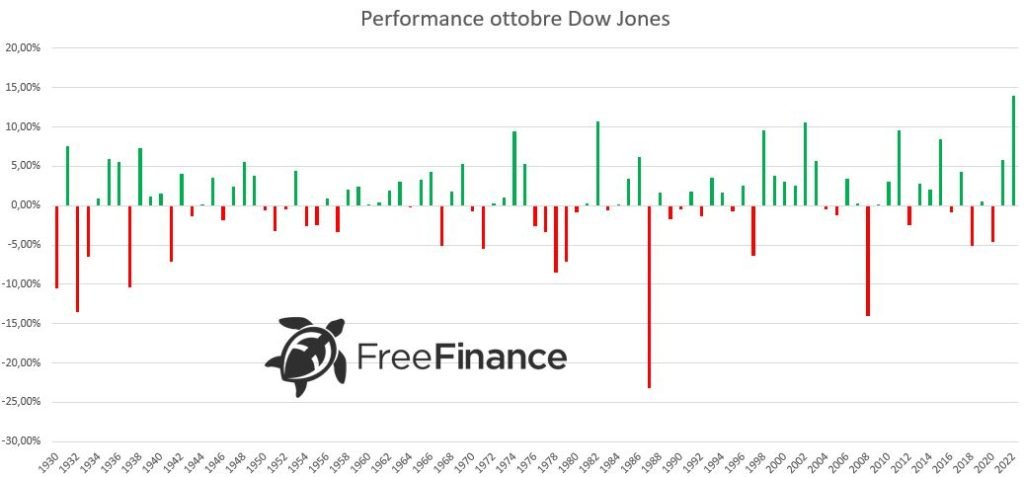

Per l’S&P 500 il 60,22% delle volte ottobre chiude sopra la pari. La variazione media in questi casi è del +4,14%, mentre è del -4,3% quando si registra una chiusura negativa. In media, si assiste ad un +0,78%. Risultati simili sul Dow Jones, dove il mese ha registrato una chiusura sopra la pari nel 61,29% delle volte e con una variazione media del +3,62%. La media generale è del +0,6%, mentre nei casi di close sotto la parità si osserva mediamente un -4,48%.

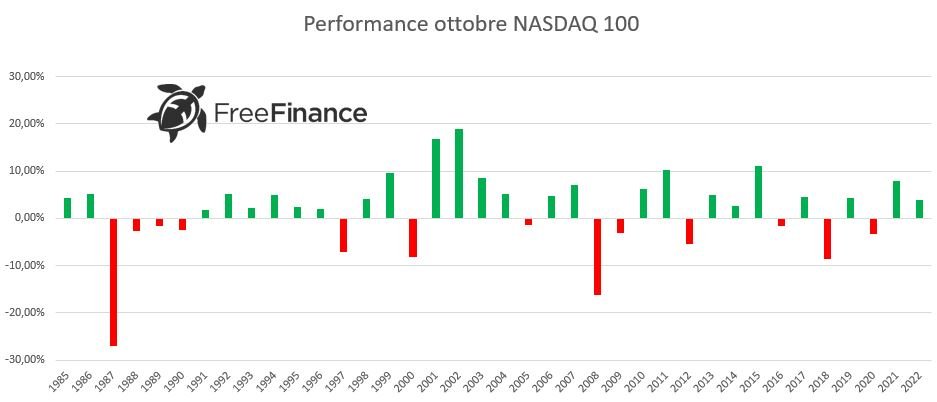

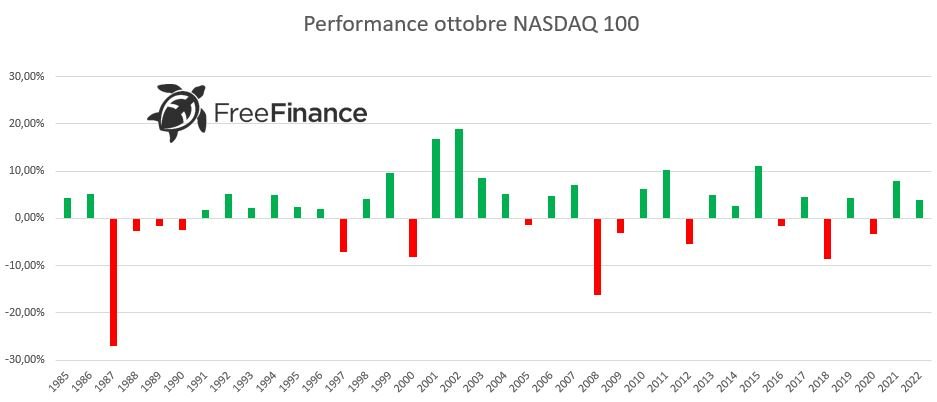

Risultati simili sul Dow Jones, dove il mese ha registrato una chiusura sopra la pari nel 61,29% delle volte e con una variazione media del +3,62%. La media generale è del +0,6%, mentre nei casi di close sotto la parità si osserva mediamente un -4,48%. Arriviamo infine al NASDAQ 100, che ad ottobre vede il 65,79% di chiusure positive con una performance del +6,35% medio. Con close negativa la variazione media è del -6,8%, mentre in generale si registra un +1,85%.

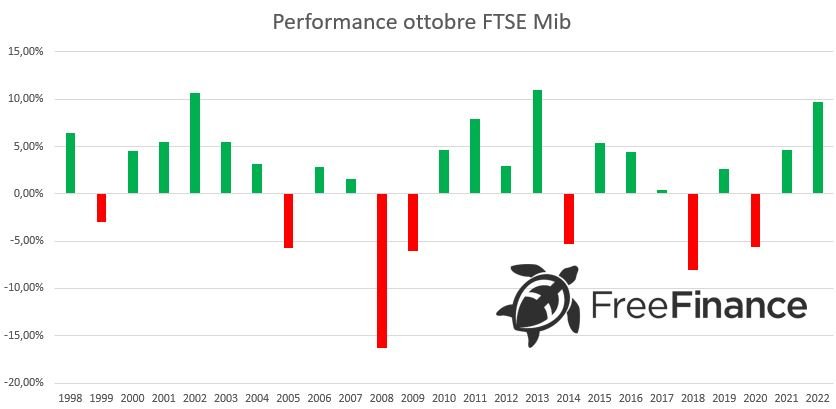

Arriviamo infine al NASDAQ 100, che ad ottobre vede il 65,79% di chiusure positive con una performance del +6,35% medio. Con close negativa la variazione media è del -6,8%, mentre in generale si registra un +1,85%. I dati sono coerenti anche in Europa. Per il FTSE Mib ottobre ha chiuso positivo nel 72% dei casi con una variazione media del +5,22%. Nelle volte in cui la chiusura è stata negativa, si è registrato un -7,14% medio, mentre la performance generale è del +1,76%.

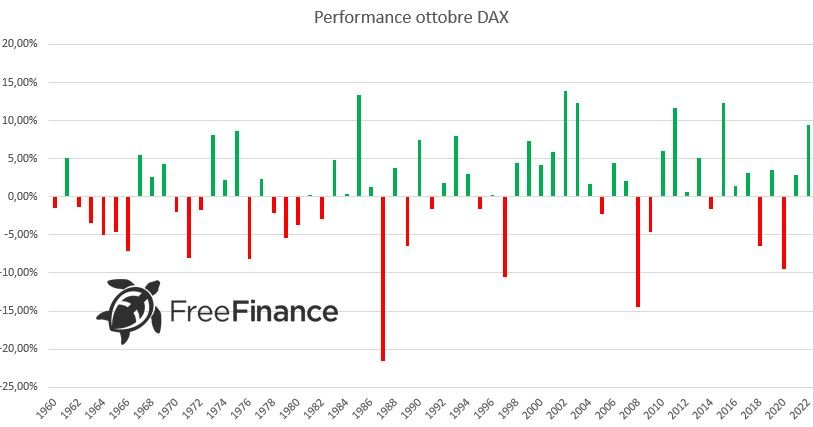

I dati sono coerenti anche in Europa. Per il FTSE Mib ottobre ha chiuso positivo nel 72% dei casi con una variazione media del +5,22%. Nelle volte in cui la chiusura è stata negativa, si è registrato un -7,14% medio, mentre la performance generale è del +1,76%. Per il DAX, il mese ha chiuso positivo nel 60,32% dei casi con una performance media del +5,13%. Nelle volte in cui ottobre ha registrato una close sotto la pari, la variazione media è stata del -5,51%. In generale, si registra mediamente un +0,91%.

Per il DAX, il mese ha chiuso positivo nel 60,32% dei casi con una performance media del +5,13%. Nelle volte in cui ottobre ha registrato una close sotto la pari, la variazione media è stata del -5,51%. In generale, si registra mediamente un +0,91%. Nel 70,22% ottobre ha chiuso positivo per il CAC 40 con una variazione media del +4,68%. Negli altri casi si è assistito mediamente ad un -7,54%, mentre considerando tutte le variazioni la performance media è del +1,28%.

Nel 70,22% ottobre ha chiuso positivo per il CAC 40 con una variazione media del +4,68%. Negli altri casi si è assistito mediamente ad un -7,54%, mentre considerando tutte le variazioni la performance media è del +1,28%.

Per l’S&P 500 il 60,22% delle volte ottobre chiude sopra la pari. La variazione media in questi casi è del +4,14%, mentre è del -4,3% quando si registra una chiusura negativa. In media, si assiste ad un +0,78%.Risultati simili sul Dow Jones, dove il mese ha registrato una chiusura sopra la pari nel 61,29% delle volte e con una variazione media del +3,62%. La media generale è del +0,6%, mentre nei casi di close sotto la parità si osserva mediamente un -4,48%.Arriviamo infine al NASDAQ 100, che ad ottobre vede il 65,79% di chiusure positive con una performance del +6,35% medio. Con close negativa la variazione media è del -6,8%, mentre in generale si registra un +1,85%.I dati sono coerenti anche in Europa. Per il FTSE Mib ottobre ha chiuso positivo nel 72% dei casi con una variazione media del +5,22%. Nelle volte in cui la chiusura è stata negativa, si è registrato un -7,14% medio, mentre la performance generale è del +1,76%.Per il DAX, il mese ha chiuso positivo nel 60,32% dei casi con una performance media del +5,13%. Nelle volte in cui ottobre ha registrato una close sotto la pari, la variazione media è stata del -5,51%. In generale, si registra mediamente un +0,91%.Nel 70,22% ottobre ha chiuso positivo per il CAC 40 con una variazione media del +4,68%. Negli altri casi si è assistito mediamente ad un -7,54%, mentre considerando tutte le variazioni la performance media è del +1,28%.Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni Goolsbee e Kashkari (Fed) su necessità di tassi higher for longer

- Austan Goolsbee, Presidente della Fed di Chicago, ha detto che il rischio di un’inflazione sopra il target è superiore a quello del rallentamento economico oltre il necessario causato da una politica restrittiva. Per Goolsbee, i tassi dovranno stare più alti per più tempo rispetto a quello che si attende il mercato. Inoltre, è ancora possibile per gli USA evitare una recessione anche se la Fed aumenta i tassi. Tuttavia, i rischi sono molteplici e il percorso è lungo.

- Neel Kashkari, Presidente della Fed di Minneapolis, ha detto che l’istituto centrale statunitense dovrebbe alzare ancora i tassi e mantenerli alti per qualche tempo al fine di riuscire a riportare l’inflazione al 2%. Se poi l’anno prossimo l’inflazione scendesse come atteso, la Federal Reserve dovrà tagliare il costo del denaro per evitare che la politica monetaria sia troppo restrittiva. In successive dichiarazioni, il Governatore della Fed di Minneapolis ha affermato che lo scenario più probabile per l’economia USA è quello di un altro incremento del costo del denaro seguito dal soft landing, anche se c’è una probabilità del 40% che la Federal Reserve debba alzare in modo significativo i tassi per vincere la lotta all’inflazione. In questo scenario, i prezzi resterebbero intorno al 3% ma la fiducia delle famiglie è abbastanza da mantenere elevati i consumi mantenendo le pressioni elevate.

Moody's: shutdown USA verrebbe interpretato negativamente nel giudicare il rating del Paese

Moody’s ha avvertito che uno shutdown negli USA sarebbe un fattore negativo nella valutazione del merito di credito del Paese, in quanto metterebbe in luce la maggiore debolezza della forza istituzionale statunitense rispetto agli altri Paesi con rating alto. Per l’agenzia tuttavia, probabilmente l’impatto economico sarebbe di breve durata, anche se dipenderà da quanto a lungo dura l’evento: se fosse di lunga durata, sarebbe infatti disruptive per l’economia a stelle e strisce e per i mercati finanziari.

BTP: crescono i rischi al ribasso

Gli analisti di Citi si aspettano un ulteriore allargamento dello spread tra i rendimenti del BTP e del Bund a 10 anni. Questo perché ci si aspetta che i rischi fiscali e l’eventuale quantitative tightening manterranno sotto pressione gli asset del nostro Paese. Gli analisti evidenziano che il deficit potrebbe arrivare al 5,5% del PIL, rispetto al 4,5% visto ad aprile. Per il 2024 si potrebbe invece vedere questa percentuale al 3,7%, con rischi di rialzo dell’offerta di titoli di Stato. Inoltre, se si ipotizza che con il rialzo di settembre l’Eurotower abbia concluso il percorso di incremento dei tassi, il focus deve spostarsi sugli altri strumenti di politica monetaria, come il QT. Gli analisti giudicano l’uso di questo tool più probabile rispetto a quello relativo all’incremento dei requisiti di riserva per le banche (ne avevamo parlato qui undefined/1073)Fonte: ricerca Citi

Dichiarazioni Simkus (BCE) su necessità di avvio discussioni su modifiche ai programmi di acquisto di bond

Gediminas Simkus, Presidente della Banca centrale lituana, ha detto che il board della BCE dovrebbe iniziare a discutere sulle modifiche da apportare ai programmi di acquisto di titoli di Stato. Per Simkus, qualsiasi scelta sul PEPP deve essere valutata con attenzione prima di essere presa. Parlando di tassi, l’esponente dell’Eurotower ha affermato che gli attuali livelli mettono l’istituto centrale sulla buona strada per far tornare l’inflazione al 2% entro fine 2025. Lato tagli Simkus è rimasto vago, sottolineando che non si affretterebbe a dare una risposta sulla prossima estate.

Dichiarazioni Muller (BCE) su fine del percorso di rialzo dei tassi

Madis Muller, Presidente della Banca centrale estone, ha detto che non si aspetta altri rialzi dei tassi da parte della BCE e che il periodo di inflazione elevata nell’Eurozona è giunto al termine. Per quanto riguarda il tempo in cui il costo del denaro dovrà restare alto, Muller ha detto che tutto dipenderò dall’andamento dell’economia e dal rallentamento dei prezzi.

Auto elettriche: potrebbe essere Tesla una delle società che ricevono il maggior numero di sussidi dalla Cina

Secondo quanto riportato da Bloomberg, la società che sta emergendo più di ogni altra nell’indagine della Commissione Europea sui veicoli elettrici in Cina è Tesla. La società guidata da Elon Musk avrebbe sembra infatti aver beneficiato dei sussidi di Pechino. Citando i dati di Schmidt Automotive Research, nei primi 7 mesi del 2023 il gruppo avrebbe venduto in Europa occidentale circa 93.700 veicoli prodotti in Cina. Tra i vantaggi di cui avrebbe goduto Tesla figura il permesso statale di possedere le attività nella Nazione senza dover cercare un partner locale per una joint venture, agevolazioni fiscali, prestiti a basso costo e altre forme di assistenza. In settori come biciclette elettriche e cavi in fibra ottica, l’Unione Europea ha scoperto margini di sovvenzione compresi tra il 4% e il 17%.

Buy now Pay later: in USA lo usano soprattutto i consumatori più fragili

In una ricerca pubblicata sul sito della Fed di New York emerge un’interessante tendenza dei piani di “buy now pay later” (BNPL), ossia quei programmi che consentono di comprare un bene o un servizio subito dilazionando il pagamento a rate. Secondo lo studio, il BNPL viene usato “in modo sproporzionato” dai cittadini con un basso punteggio di credito, con più difficoltà ad accedere ai prestiti e con fragilità finanziaria più alta.Oltre a questo, tali programmi sono offerti in gran parte alle donne, ai giovani, a chi con redditi più alti e a persone con punteggio di credito inferiore a 620. Il 33% di persone che hanno usato il piano aveva un punteggio sotto 620, aveva visto respinta una richiesta di credito o era in ritardo con un pagamento nell’ultimo anno. Inoltre, solo il 52% delle persone che hanno utilizzato il BNPL nell’ultimo anno ha dichiarato di essere in grado di reperire 2.000 dollari per un’emergenza. I ricercatori evidenziano che c’è il rischio che questi piani di pagamento contribuiscano all’accumulo eccessivo di debito. Su questo tema, si pensi infatti che solo il 42% di chi usa il BNPL sarebbe disposto ad affidarsi ai risparmi in caso di shock finanziario, preferendo contrarre altri prestiti. Da segnalare infine che questi piani di pagamento consentono ai consumatori di spendere più di quanto non farebbero (20% in più secondo uno studio del 2023 di Berg, Burg, Keil e Puri).Fonte: Fed di New York

Le azioni sotto la lente

- Oppenheimer ha tagliato il target su Bank of America da 49 a 48 dollari

- ENI si è aggiudicata due delle quattro concessioni messe all’asta in Egitto per l’esplorazione di petrolio e gas. Oltre a questo, insieme a BP e Qatar Energy, il gruppo italiano ha ottenuto anche un terzo blocco nel Mar Mediterraneo.

- La FTC ha presentato una causa antitrust contro Amazon, a cui hanno aderito 17 procuratori generali dello Stato. L’accusa riguarda il fatto che il colosso dell’e-commerce avrebbe monopolizzato i marketplace online, attraverso un sovraccarico dei venditori e degradando la qualità per i consumatori. La Federal Trade Commission ritiene inoltre che Amazon abbia una condotta che esclude i rivali, soffocando la concorrenza. Inoltre, il gruppo costringerebbe illegalmente i venditori della piattaforma ad utilizzare i suoi servizi logistici e di consegna per ottenere un posizionamento di rilievo.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.