Opportunità o sopravvalutazione? Esplorando il P/E dell'S&P 500

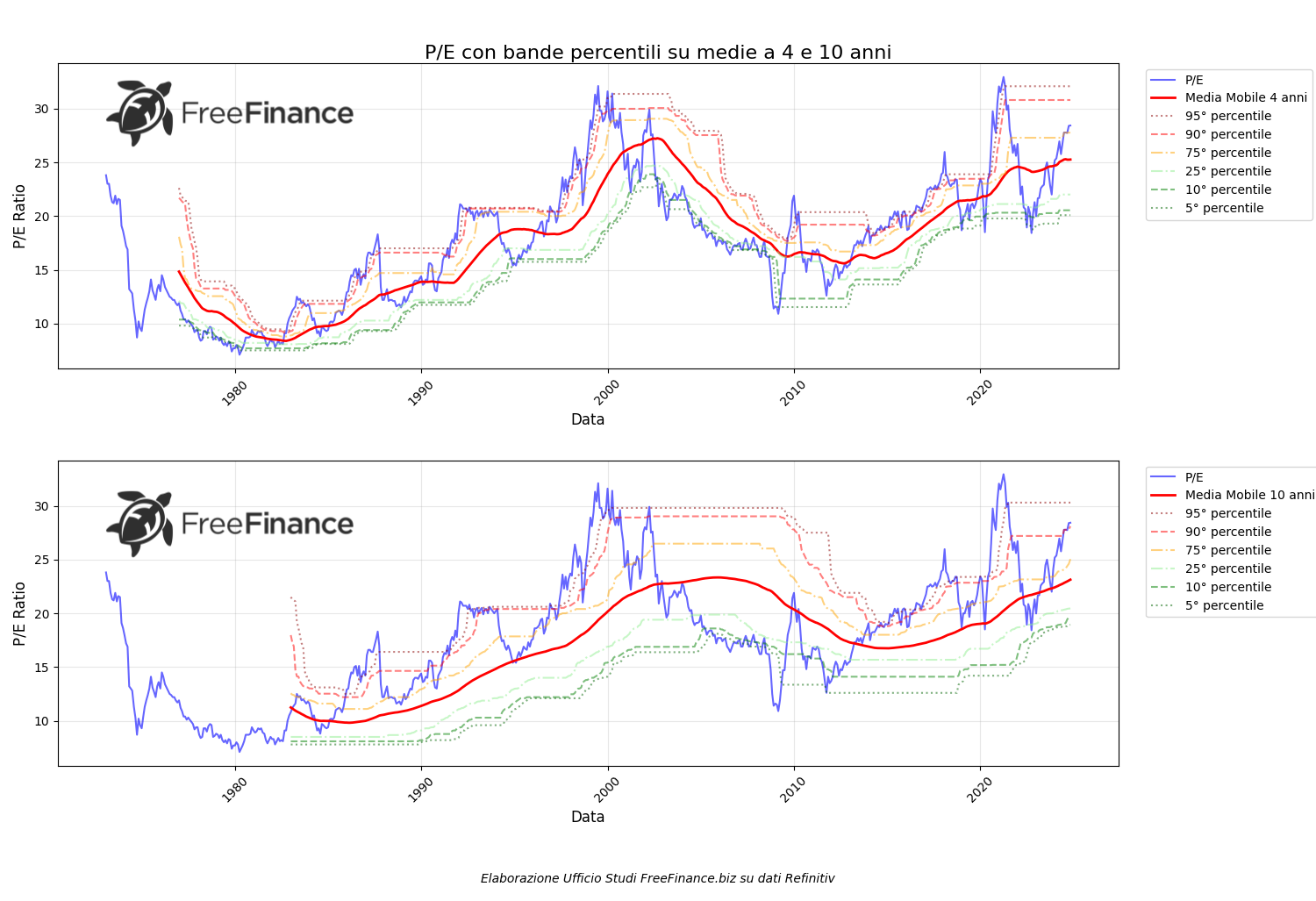

Le azioni USA sono sopravvalutate? Per cercare di rispondere a questa domanda in termini numerici, tramite Refinitiv abbiamo reperito i dati storici dell’S&P 500 e del relativo rapporto P/E, con misurazioni che partono circa dagli anni ’70.

Per avere un’analisi più profonda, abbiamo considerato la media del multiplo a 4 e a 10 anni, in modo tale da prendere in esame i cambiamenti dell’economia in un lasso di tempo relativamente breve e in uno medio. A questo punto, per entrambe le medie abbiamo definito delle bande percentili (5°, 10°, 25°, 75°, 90°, 95°) e analizzato i rendimenti futuri.

L’analisi delle distribuzioni

Una prima informazione interessante arriva dall’analisi delle distribuzioni del P/E.

Per quanto riguarda la media a 4 anni del P/E:

- Sopra 95° percentile: 18,5% delle osservazioni

- Tra 90° e 95° percentile: 5,6% delle osservazioni

- Tra 75° e 90° percentile: 10,7% delle osservazioni

- Tra 25° e 75° percentile: 32,3% delle osservazioni

- Tra 10° e 25° percentile: 11,0% delle osservazioni

- Tra 5° e 10° percentile: 4,9% delle osservazioni

- Sotto 5° percentile: 17,0% delle osservazioni

Per la media a 10 anni:

- Sopra 95° percentile: 24,6% delle osservazioni

- Tra 90° e 95° percentile: 4,3% delle osservazioni

- Tra 75° e 90° percentile: 5,9% delle osservazioni

- Tra 25° e 75° percentile: 24,4% delle osservazioni

- Tra 10° e 25° percentile: 16,2% delle osservazioni

- Tra 5° e 10° percentile: 7,2% delle osservazioni

- Sotto 5° percentile: 17,4% delle osservazioni

Considerando la normalità delle distribuzioni, si nota che il P/E tende a passare molto meno tempo nella fascia di normalità (tra il 25° e il 75° percentile), che solitamente include il 50% delle osservazioni. Questo evidenzia che il multiplo passa molto più tempo sulle fasce estreme, specie oltre il 95° percentile.

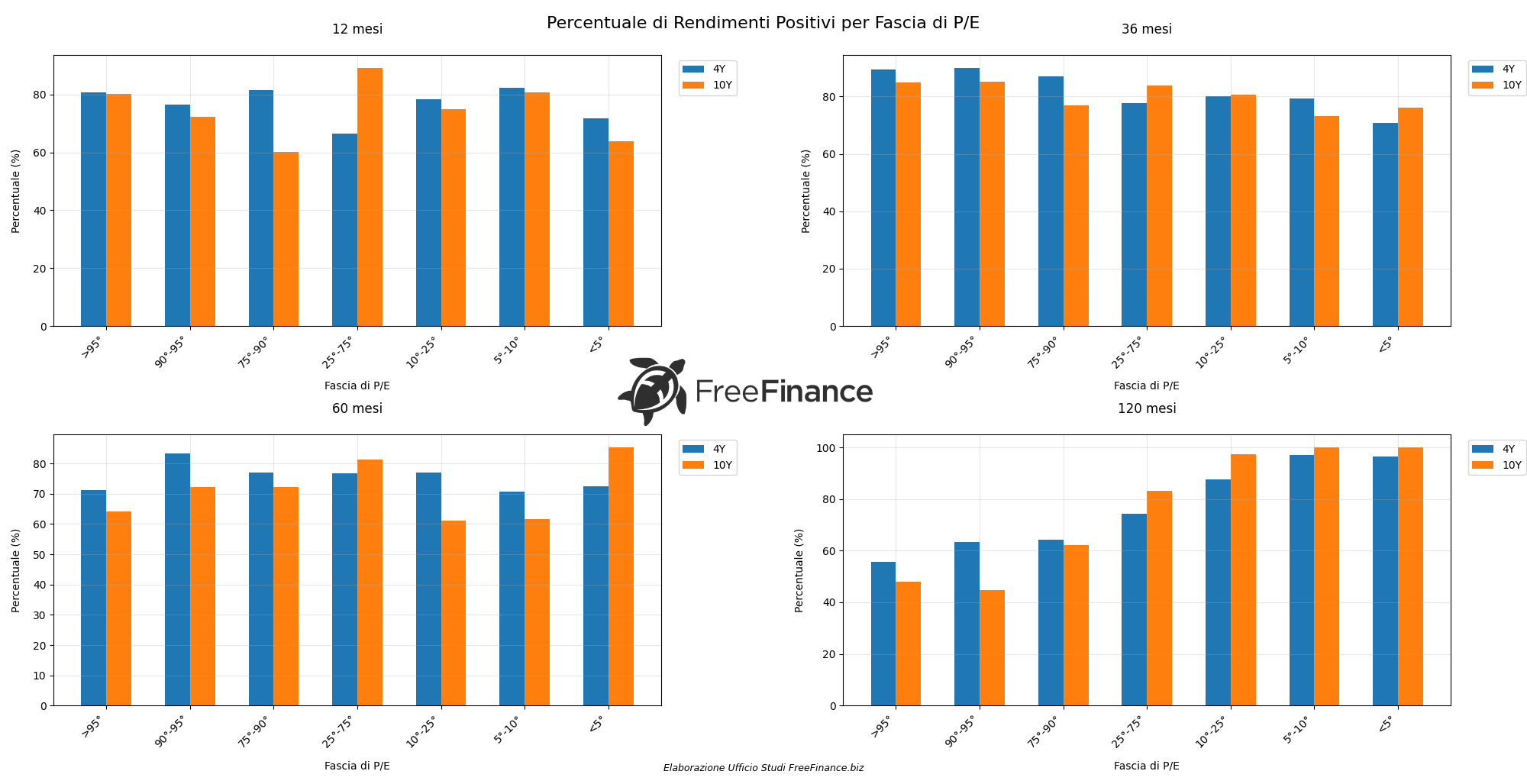

Analisi dei rendimenti

Tenendo in considerazione le fasce percentili, abbiamo quindi osservato i movimenti dell’S&P 500, che hanno evidenziato risultati molto interessanti. Di seguito mostriamo la percentuale di casi in cui a 12 mesi i rendimenti dell’S&P 500 sono positivi.

Media mobile 4 anni:

- >95°: 80,77%

- 90°-95°: 76,67%

- 75°-90°: 81,43%

- 25°-75°: 66,50%

- 10°-25°: 78,46%

- 5°-10°: 82,35%

- <5°: 71,68%

Media mobile 10 anni:

- >95°: 80,19%

- 90°-95°: 72,34%

- 75°-90°: 60,19%

- 25°-75°: 89,26%

- 10°-25°: 75,00%

- 5°-10°: 80,77%

- <5°: 64,00%

Su periodi di tempo più lunghi (abbiamo osservato 36, 60 e 120 mesi) i rendimenti sono quasi sempre positivi per la maggior parte dei casi. Il valore più basso per la media a 4 anni è la percentuale di casi con rendimento sopra lo 0 a 120 mesi e sopra il 95° percentile, pari al 55,77%.

Considerando invece la media a 10 anni, solo nel 48,11% e nel 44,68% dei casi il valore oltre il 95° percentile e tra il 90° e il 95° offre rendimenti positivi.

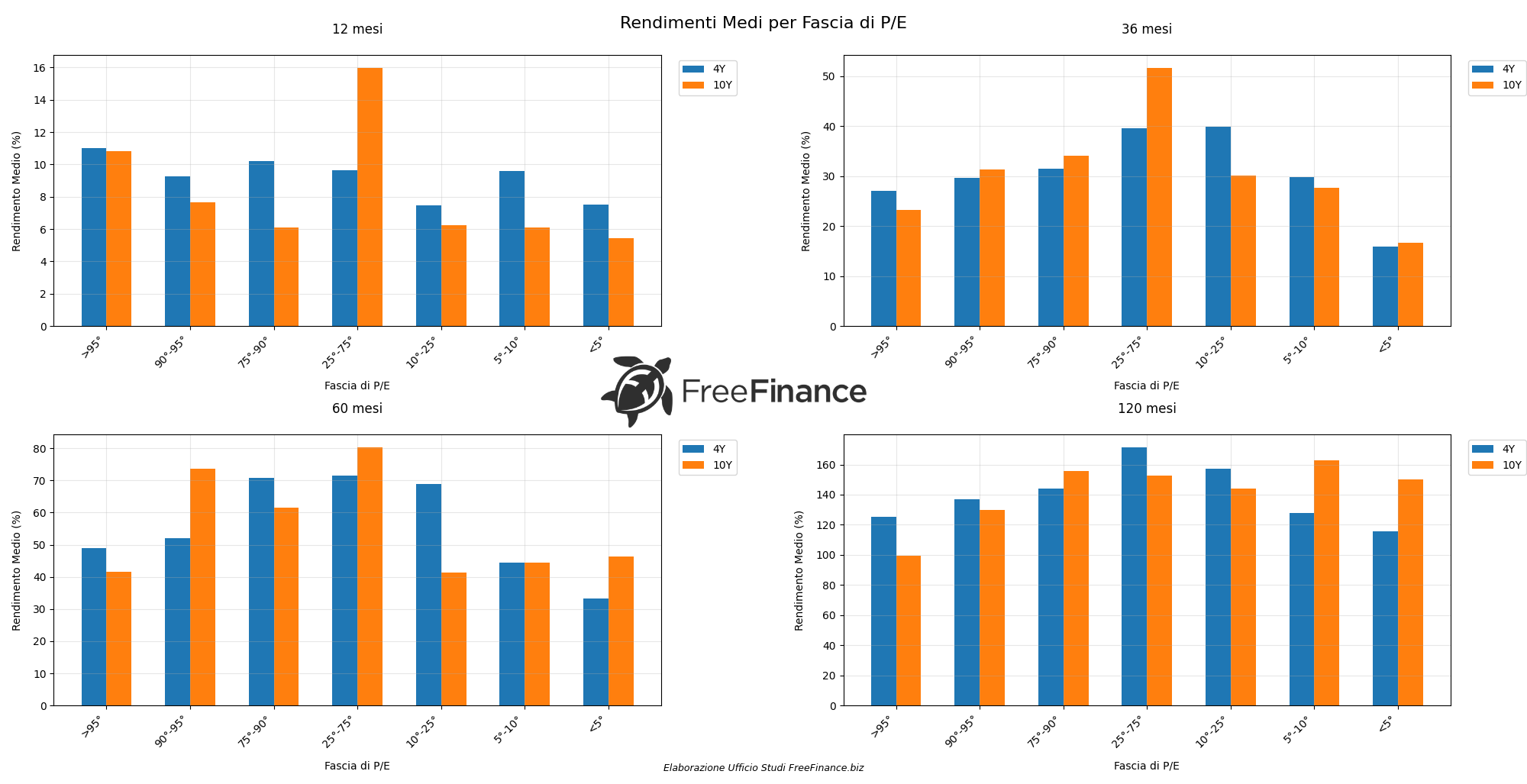

E per quanto riguarda i rendimenti? Dal grafico notiamo che i più interessanti sono generalmente quelli delle fasce di distribuzione centrali. Le performance sono ottime anche sulle fasce di valutazione più alte (anche se le probabilità di variazione positiva, come abbiamo visto, sono inferiori).

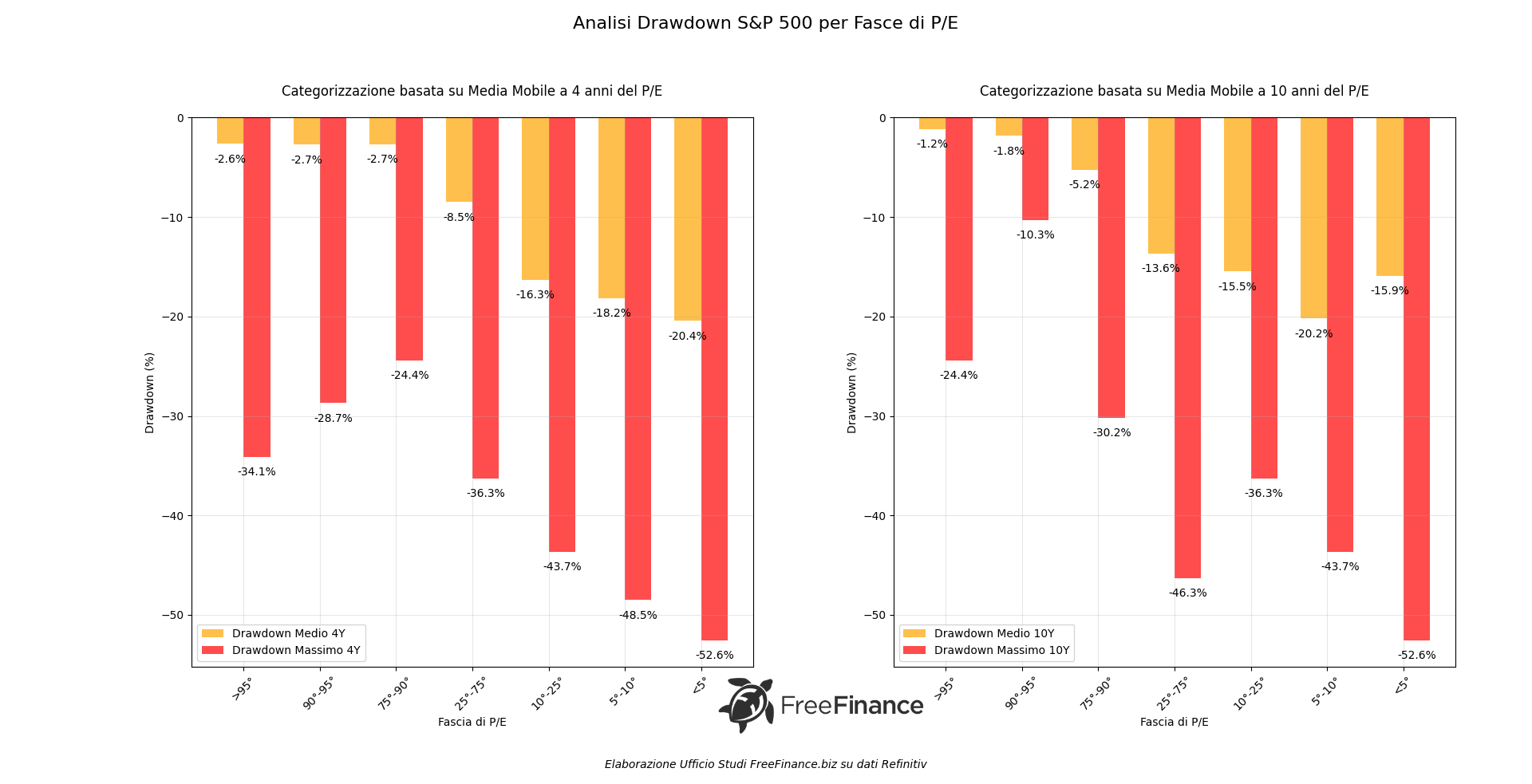

Analisi dei drawdown

Altre informazioni le abbiamo analizzando i drawdown, che rappresentano la perdita percentuale da un top precedente. Dal grafico saltano all’occhio delle informazioni molto interessanti.

Salta subito all’occhio un elemento: i DD peggiori sono quelli delle fasce di P/E più basse, mentre i multipli più alti coincidono con DD più contenuti.

Si consideri che sono i drawdown più severi a generare i P/E più bassi (attraverso il crollo dei prezzi). Da queste elaborazioni appare quindi che un P/E basso non è un segnale di sicurezza.

Conclusioni

Come mostrano i dati nel complesso, un P/E basso può rappresentare un’opportunità, ma può anche indicare una fase di stress, quindi il timing deve essere basato su altri parametri.

Le elaborazioni sono coerenti con il canonico ciclo: P/E alto -> correzione ->P/E basso -> ripresa -> P/E torna elevato.

Una strategia interessante quando i P/E sono bassi potrebbe basarsi su un ingresso spezzato in più tranche, con un orizzonte temporale di qualche anno, in quanto storicamente i rendimenti sono molto positivi dopo P/E bassi. La situazione attuale mostra certamente una fase di valutazioni elevate rispetto alla storia, ma non si è ancora su livelli di allerta.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter