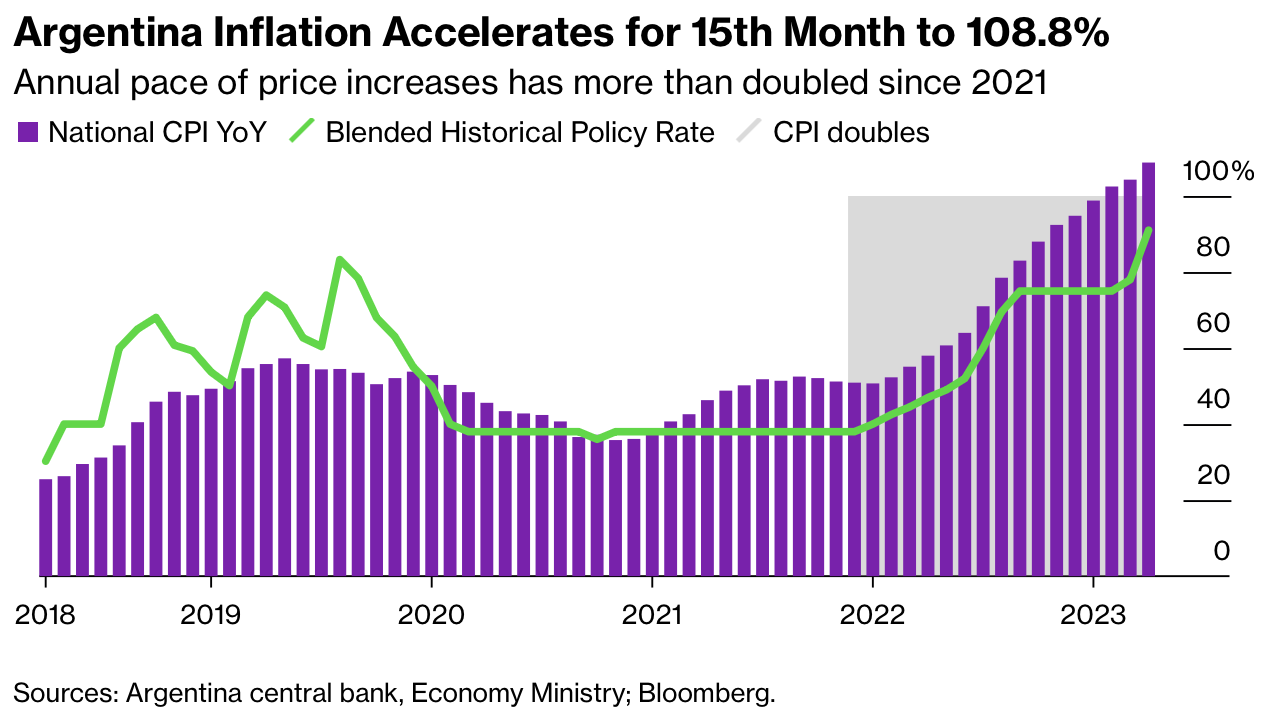

Argentina: tra inflazione al 110% e tassi al 97%

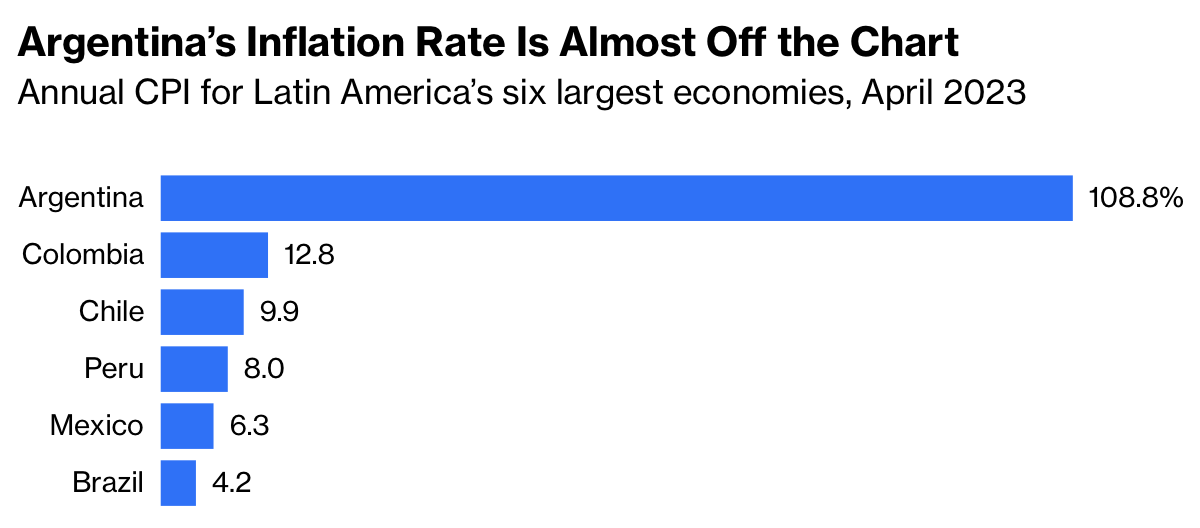

Un livello davvero elevato anche se comparato al resto dei Paesi dell'America Latina.

Un livello davvero elevato anche se comparato al resto dei Paesi dell'America Latina.

Per contrastare l'inflazione l'autorità monetaria ha alzato i tassi a fine aprile di 10 punti base, portandoli al 91% e lunedì ha aumentato di 600 punti base al 97%. Il peso è crollato del 35% del suo valore rispetto al dollaro solo nel 2023. Secondo le stime di alcuni analisti inoltro le riserve nette di liquidità della banca centrale sono attualmente in rosso.

Si tratta di una situazione davvero drammatica ma Javier Milei, il candidato libertario alla presidenza che è diventato un fenomeno politico in Argentina, ha una proposta tipicamente radicale per affrontare l'inflazione in crescita vertiginosa del Paese: l'Argentina dovrebbe abbandonare il peso, in costante diminuzione, e sostituirlo con il dollaro statunitense.La proposta può essere allettante - e c'è l'esempio dell'Ecuador, che ha dato corso legale al dollaro nel 2000 e ha raggiunto la stabilità dei prezzi - ma l'opzione non è né fattibile né auspicabile per la seconda economia del Sud America per una serie di ragioni secondo un recente articolo di Bloomberg.

L'economia argentina, pari a 641 miliardi di dollari, è già parzialmente dollarizzata, ma la sostituzione del peso con la valuta statunitense richiederebbe ingenti riserve internazionali che il Paese attualmente non possiede e che difficilmente riuscirà a ottenere. Sarebbe quindi necessaria un'enorme svalutazione per compensare la carenza di dollari. La dollarizzazione lascerebbe inoltre il Paese vulnerabile alle oscillazioni del valore del dollaro in un momento in cui la sua predominanza è messa in discussione.

Ci sono poi i vincoli politici. Le elezioni presidenziali argentine si terranno a ottobre e, anche se Milei dovesse vincere, è improbabile che il suo gruppo abbia il controllo del Congresso e il sostegno politico necessari per approvare una riforma di questo tipo. Un recente sondaggio ha inoltre dimostrato che la maggior parte degli argentini è contraria ad avere il dollaro come valuta nazionale, anche se lo usa per molte transazioni quotidiane.

Infine, c'è una ragione strategica. La dollarizzazione fallirà, come la convertibilità della moneta negli anni '90, se le autorità non affronteranno il problema di fondo dell'Argentina: la cattiva politica. A differenza dei suoi colleghi dei mercati emergenti, negli ultimi decenni l'Argentina ha attuato una serie di strumenti politici non ortodossi che non solo non hanno affrontato l'inflazione, ma l'hanno addirittura peggiorata. Ha finanziato i persistenti saldi di bilancio stampando moneta, ha falsificato le statistiche sull'inflazione, ha concesso sussidi energetici a dismisura, ha imposto un controllo bizantino dei prezzi e ha costretto le autorità monetarie ad applicare tassi di interesse reali negativi. E ricordiamo che l'Argentina è una delle grandi economie più chiuse dell'America Latina, con ricorrenti problemi di debito e stretti controlli sui capitali. In questo contesto, sarebbe una sorpresa se l'Argentina non avesse uno dei tassi di inflazione più alti al mondo.

Sotto l'amministrazione del presidente Alberto Fernández non sono state assunte politiche per controllare l'inflazione, cosa che egli ha notoriamente riassunto in un'intervista del 2020: "Francamente, non credo nei piani economici". Questo approccio potrebbe essere corretto, occasionalmente, per le nazioni con un buon rating di credito ma di certo non è vero per un Paese che è andato in default sul suo debito internazionale già tre volte in questo secolo.

Certo, l'Argentina è stata terribilmente sfortunata, subendo due enormi siccità in soli cinque anni che sono costate all'economia molti miliardi di mancate esportazioni. Ma con il cambiamento climatico, questi eventi non possono più essere considerati così insoliti. Anzi, rendono ancora più urgente la necessità di stabilità macroeconomica.

E per questo, l'Argentina deve solo guardare ai suoi vicini come guida: dal Brasile al Paraguay al Messico, la maggior parte dei Paesi della regione ha attuato politiche simili, incentrate su obiettivi di inflazione, prudenza fiscale, gestione intelligente del debito e un certo grado di autonomia (se non di piena indipendenza) per le autorità delle banche centrali. Queste politiche sono state adottate e sostenute con successo da governi sia di destra che di sinistra. Il valore di questo approccio è evidente dalla facilità con cui questi Paesi hanno superato il doppio shock del picco di inflazione post-pandemia e del rapido aumento dei tassi di interesse da parte della Federal Reserve statunitense. Le banche centrali latinoamericane hanno reagito rapidamente, aumentando i costi di finanziamento prima della maggior parte dei paesi. Nonostante alcuni rumori politici, stanno già vedendo i tassi d'inflazione tornare lentamente all'obiettivo senza le turbolenze finanziarie comuni in altri periodi storici.

Non c'è motivo per cui l'Argentina non possa fare altrettanto. Il Brasile, che ha subito un'iperinflazione nello stesso periodo dell'Argentina tre decenni fa, ha ora una moneta solida e i tassi di inflazione più bassi tra le maggiori economie della regione.

Naturalmente, il principale ostacolo in Argentina è sempre stato di natura politica. Chiunque sarà il prossimo leader del Paese dovrà non solo definire la politica giusta, ma anche accumulare abbastanza capitale politico per sostenerla.

Tieniti aggiornato con FreeFinance PRO!

Da aprile è attivo un NUOVO Canale Telegram “FreeFinance PRO”, un canale pensato per tutti gli investitori che sono stufi degli articoli “acchiappa click” di siti che vivono di contenuti promozionali e vorrebbero iniziare ad informarsi come i veri PROfessionisti, con contenuti di alta qualità, senza dover però pagare migliaia di euro e dover impiegare tantissime ore di lettura per farlo. Il canale è COMPLETAMENTE GRATUITO, se vuoi iscriverti CLICCA QUI! FreeFinance PRO è disponibile anche nell’APP FreeFinance, SCARICALA SUBITO!Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.