Analisi della Stagionalità

Aspettando la Recessione USA

Negli ultimi mesi aspettare la recessione USA è stato un pò come aspettare Godot. Il raffreddamento dell'inflazione e un mercato del lavoro ancora resistente suggeriscono che la FED potrebbe non aver bisogno di aumentare ulteriormente i tassi e che questa tanto attesa recessione potrebbe essere (forse) evitata. Ora tante sono le domande che rimangono aperte, in primis se gli effetti dell'aumento dello straordinario costo del denaro si siano già riflessi nell'economia o se la colpiranno con un certo ritardo, se la situazione di crisi del mercato immobiliare (approfondita in questo articolo) e la crisi delle banche regionali ancora in atto, aggravata dall'immobiliare commerciale, sia in grado di inasprire le condizioni economiche o se la crisi economica cinese, di cui parleremo anche nel prossimo webinar, possa peggiorare una situazione già fragile. Come sempre non ho la risposta a queste domande, solo il tempo (e i dati) ci chiariranno verso quale di questi scenari stiamo procedendo, nel frattempo sta crescendo l'ottimismo e, per alcuni analisti ed economisti, la recessione è meno probabile di quanto ci potremmo lecitamente aspettare.

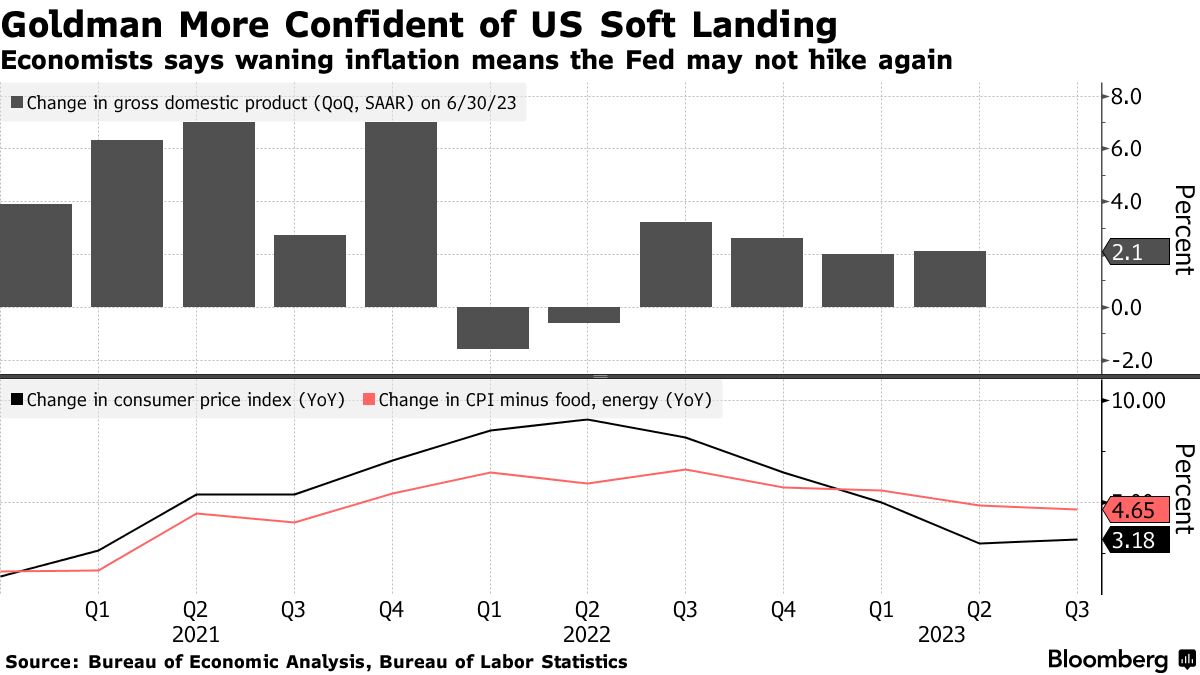

Goldman stima al 15% le probabilità di una recessione USA

Goldman Sachs vede oggi il 15% di possibilità che gli Stati Uniti scivolino in recessione, rispetto al 20% precedente. La stima di una recessione del 15% è ben al di sotto di un consenso Bloomberg del 60%. Goldman è anche più ottimista dei colleghi sulla crescita economica degli Stati Uniti, prevedendo un ritmo medio del 2% fino alla fine del 2024."In primo luogo, il reddito disponibile reale sembra destinato a riaccelerare nel 2024 grazie alla continua e solida crescita dei posti di lavoro e all'aumento dei salari reali. In secondo luogo, siamo ancora fortemente in disaccordo con l'idea che un crescente freno derivante dai 'ritardi lunghi e variabili' della politica monetaria spingerà l'economia verso la recessione”, ha dichiarato Jan Hatzius, capo economista di Goldman. Secondo Hatzius, il freno dell'inasprimento della politica monetaria continuerà a diminuire "prima di scomparire del tutto all'inizio del 2024". Hatzius ha dichiarato che un rialzo dei tassi a settembre da parte della Fed è "fuori discussione" e che l'ostacolo per un rialzo a novembre è "significativo"."La nostra fiducia che la Fed abbia finito di aumentare i tassi è cresciuta nell'ultimo mese", ha aggiunto, aggiungendo che l'aumento della disoccupazione, il rallentamento della crescita dei salari e il calo dei prezzi di base dovrebbero aiutare i membri della Fed a rimanere in attesa. "Detto questo, è improbabile che i funzionari della Fed si muovano rapidamente verso una politica più colomba, a meno che la crescita non rallenti più di quanto prevediamo nei prossimi trimestri. Ci aspettiamo quindi solo tagli molto graduali di 25 punti base a trimestre a partire dal secondo trimestre del 2024".

Fonte immagine: Bloomberg

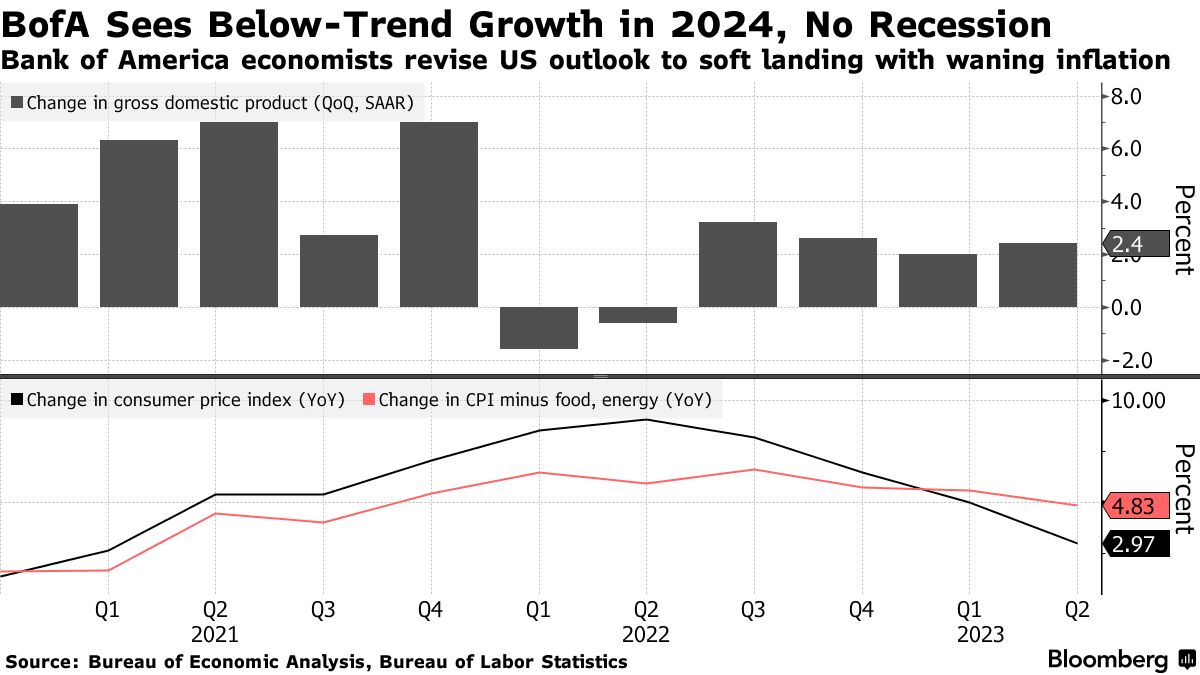

Bank of America ha eliminato dalle previsioni la recessione negli Stati Uniti

Gli economisti di Bank of America hanno eliminato le loro previsioni di recessione negli Stati Uniti, diventando la prima grande banca di Wall Street a fare ufficialmente marcia indietro in un contesto di crescente ottimismo sulle prospettive economiche."I recenti dati in arrivo ci hanno fatto rivalutare la nostra precedente opinione secondo cui una lieve recessione nel 2024 è il risultato più probabile per l'economia statunitense. La crescita dell'attività economica negli ultimi tre trimestri è stata in media del 2,3%, il tasso di disoccupazione è rimasto vicino ai minimi storici e le pressioni sui salari e sui prezzi si stanno muovendo nella giusta direzione, anche se gradualmente", hanno scritto in una ricerca.Oltre a rivedere al rialzo le previsioni sulla crescita del PIL statunitense nel 2023 e nel 2024, gli economisti di BofA hanno modificato le loro aspettative su quando e come la Fed taglierà i tassi. Gli economisti della banca vedono ora un inizio più tardivo - giugno 2024 - e un ritmo più lento.Fonte immagine: Bloomberg

Probabilità di recessione USA inferiore al 50% secondo gli economisti

Nel sondaggio della National Association for Business Economics a fine luglio è emerso che una forte maggioranza di economisti (71%) crede che le probabilità che gli Stati Uniti entrino in recessione nei prossimi 12 mesi siano pari o inferiori al 50%. Si tratta di una netta inversione di tendenza rispetto al precedente sondaggio di NABE di fine aprile, che mostrava una divisione quasi equa tra coloro che prevedevano una recessione e coloro che non la prevedevano. Più di quarto degli intervistati nel sondaggio di luglio ha stimato la possibilità di una recessione nel prossimo anno al 25% o meno.Un alto numero di intervistati, impiegati in aziende di diversi settori, ha dichiarato di aver migliorato i margini di profitto delle proprie aziende, e una quota maggiore ha anche affermato di aver trasferito in tutto o in parte i recenti aumenti dei costi sui consumatori. In effetti questo è coerente anche con quanto riportato recentemente da Loretta Mester, la Presidente della Fed di Cleveland: "Alla fine del 2022, molti dei nostri contatti commerciali ci dicevano che si aspettavano che l'economia entrasse in recessione quest'anno. Ora, la maggior parte pensa che non ci sarà una recessione quest'anno".Cosa potrebbe far cambiare idea a chi prevede una recessione negli Stati Uniti?

Ma gli Stati Uniti non sono ancora fuori pericolo. Secondo molti economisti, l'impatto cumulativo della stretta monetaria non si è ancora fatto sentire e, sebbene l'inflazione si sia attenuata, la continua resistenza del mercato del lavoro e della spesa per i consumi potrebbe rallentare la discesa dell'inflazione, portando a un ulteriore inasprimento della FED. Bloomberg prevede che la recessione negli Stati Uniti inizierà nel quarto trimestre o all'inizio del 2024. Per abbandonare questa previsione, il capo economista statunitense Anna Wong dice che dovrebbe vedere:- Una diffusa disponibilità di credito e una stabilizzazione delle morosità e dei tassi di rifiuto per le persone che richiedono carte di credito e prestiti auto.

- Nuove iniziative federali che ritardino la sospensione dei prestiti agli studenti o ne ripristinino il condono

- Segnali più chiari di adozione da parte del settore privato dei programmi della "Bidenomics", ovvero un'impennata della spesa legata alla legge sulle infrastrutture, all'Inflation Reduction Act e al CHIPS Act.

Ti aspettiamo su FreeFinance PRO!

Come sempre ti terremo aggiornato su questo tema nel nostro canale Telgram dedicato alle notizie e agli approfondimenti: FreeFinance PRO. Se non hai telegram, puoi ricevere gli aggiornamenti di mercato tutte le mattine direttamente via email iscrivendoti alla nostra newsletter oppure in tempo reale scaricando la nostra APP.Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.