Economia e finanza

Cash is King: l'importanza dell'allocazione tattica nel 2023

La situazione di mercato in questo momento è difficile da leggere e sembra arduo tentare di intuire una direzionalità del mercato. Le informazioni e ricerche a cui siamo esposti ultimamente sembrerebbero indicare che stiamo per tornare verso una fase di forte correzione dei mercati: Fare market timing è difficile e il rischio di non essere esposto alle migliori giornate di mercato in effetti è alto. Tuttavia questo è un anno un pò particolare perchè dopo anni in cui gli investitori si erano abituati ai tassi zero e a TINA (There is no alternative), vediamo ora dei rendimenti in effetti molto elevati sui mercati obbligazionari, sui conti di risparmio, sui certificati di deposito e questo rende più attraente investire in strumenti di questa tipologia e dimenticarsi un pò dell'azionario, ignorando il rally avuto da inizio anno."Cash is King" sembra essere il leitmotiv del 2023 e gli strumenti del money market e l'allocazione tattica fanno da padrone.

Fare market timing è difficile e il rischio di non essere esposto alle migliori giornate di mercato in effetti è alto. Tuttavia questo è un anno un pò particolare perchè dopo anni in cui gli investitori si erano abituati ai tassi zero e a TINA (There is no alternative), vediamo ora dei rendimenti in effetti molto elevati sui mercati obbligazionari, sui conti di risparmio, sui certificati di deposito e questo rende più attraente investire in strumenti di questa tipologia e dimenticarsi un pò dell'azionario, ignorando il rally avuto da inizio anno."Cash is King" sembra essere il leitmotiv del 2023 e gli strumenti del money market e l'allocazione tattica fanno da padrone.

- L'ultimo sondaggio di Bank of America rivolto ai gestori patrimoniali che abbiamo analizzato nel dettaglio nell'ultimo webinar evidenzia che i gestori percepiscono sempre più rischio sui mercati e continuano a preferire la liquidità (cash allocation: 5.5%). I gestori preferiscono l’obbligazionario all'azionario, a livello relativo (bond vs stock) siamo ad un allocazione massima dalla grande crisi finanziaria. Sul Real Estate il pessimismo ha raggiunto i livelli del 2009. Le maggiori preoccupazioni dei gestori sono: il Credit Crunch bancario e recessione globale (35%), l'alta inflazione che mantiene le banche centrali aggressive (34%), Evento di credito sistemico (16%), Rischio geopolitico (11%).

- I dati di Scott Rubner di Goldman Sachs mostrano che i gestori sistematici hanno aumentato la loro esposizione alle azioni globali di oltre 170 miliardi di dollari nell'ultimo mese, raggiungendo il livello più alto dall'inizio del 2022. Rubner, un veterano dei mercati, ritiene che con il loro posizionamento vicino al picco, questi gestori abbiano maggiori probabilità di vendere nelle prossime settimane. Maggiori informazioni in questo articolo sul nostro canale Telegram Gratuito FreeFinance PRO;

- Le banche d'affari prevedono una correzione dei titoli europei a causa dei rialzi dei tassi delle banche centrali e del deterioramento degli utili societari. Il sondaggio mensile condotto da Bank of America sui gestori di fondi europei ha rivelato che il 70% degli investitori si aspetta una debolezza del mercato azionario europeo a causa della stretta monetaria e il 55% prevede che i titoli scenderanno nei prossimi 12 mesi. Maggiori informazioni in questo articolo sul nostro canale Telegram Gratuito FreeFinance PRO;

- Dopo la pubblicazione della trimestrale, First Republic Bank ha perso quasi il 50% in borsa. I risultati trimestrali della First Republic Bank hanno mancato le stime degli analisti registrando un calo del 41% dei depositi a 104,5 miliardi di dollari. Questo calo dimostra che la crisi bancaria non è ancora finita ed è necessario che la FED tenga in considerazione questo elemento nelle sue decisioni sulle politiche monetarie. Maggiori informazioni in questo articolo sul nostro canale Telegram Gratuito FreeFinance PRO;

- I CDS USA a 5 anni sono ai massimi dal 2011. Maggiori informazioni in questo articolo sul nostro canale Telegram Gratuito FreeFinance PRO.

Un 2023 positivo per i mercati ma non tutti ne hanno beneficiato

Nonostante questo clima di pessimismo e profonda incertezza, da inizio anno i principali indici hanno messo a segno una performance positiva: S&P 500 +6.47%, Nasdaq +17.15%, Euro Stoxx 50 +13,53%, DAX +12,81%, FTSE MIB +12,81%. Il VIX si è mosso tra i 16 e 26 quest'anno, al momento è vicino ai 19.Ma non tutti hanno approfittato di questo periodo di relativa tranquillità, specialmente i più giovani: in effetti secondo un sondaggio pubblicato lunedì dall'unità di gestione patrimoniale di Ernst & Young su oltre 2600 investitori quasi la metà dei millennial (21-41 anni) intervistati hanno preferito la liquidità all'investimento, mentre solo il 34% della Gen X (42-57 anni) e il 24% dei Baby Boomers (58 anni e oltre) hanno cercato sicurezza nella liquidità.Uscire dai mercati è sempre un'opzione costosa

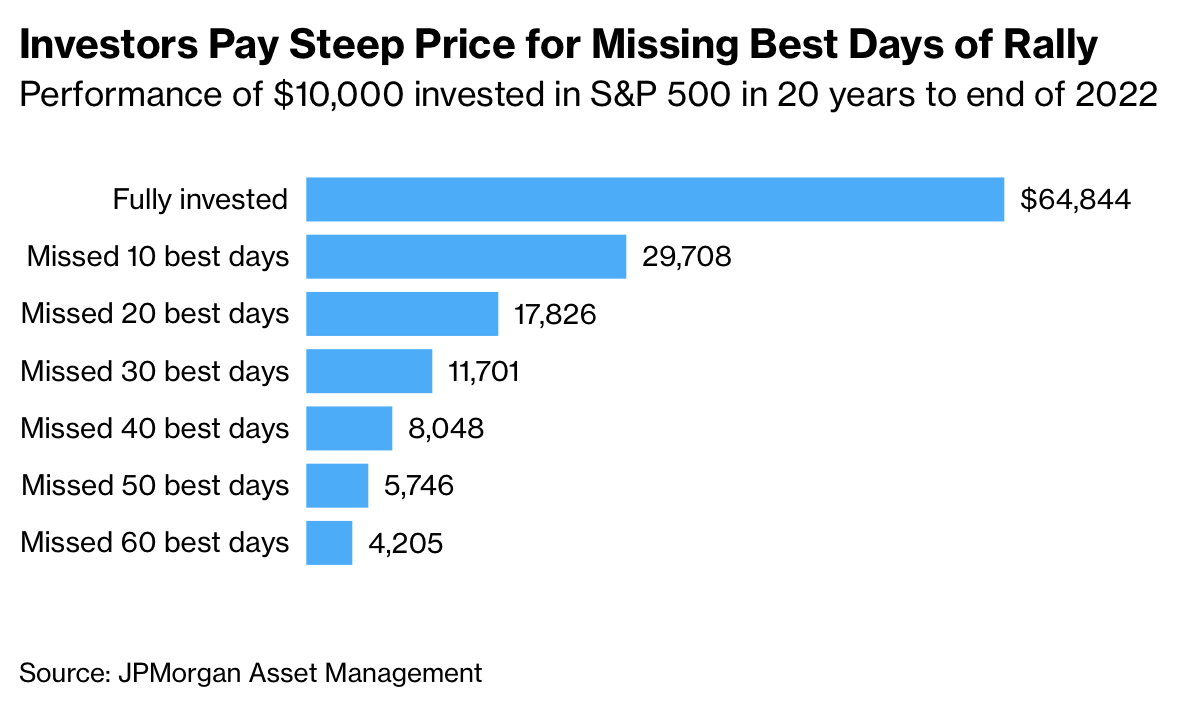

Uscire dai mercati in un determinato momento storico, a meno che non si è estremamente bravi ad individuare la finestra giusta, può costare molto caro. Se guardiamo l'S&P 500 negli ultimi 20 anni (fino a fine 2022), investendo 10.000 dollari avremmo raggiunto oltre i 64mila dollari se avessimo investito senza perderci un giorno di mercato (sia di salita che discesa), se ci fossimo persi i migliori 10 giorni avremmo raggiunto un valore di meno della metà, 29mila dollari.Fare market timing è difficile e il rischio di non essere esposto alle migliori giornate di mercato in effetti è alto. Tuttavia questo è un anno un pò particolare perchè dopo anni in cui gli investitori si erano abituati ai tassi zero e a TINA (There is no alternative), vediamo ora dei rendimenti in effetti molto elevati sui mercati obbligazionari, sui conti di risparmio, sui certificati di deposito e questo rende più attraente investire in strumenti di questa tipologia e dimenticarsi un pò dell'azionario, ignorando il rally avuto da inizio anno."Cash is King" sembra essere il leitmotiv del 2023 e gli strumenti del money market e l'allocazione tattica fanno da padrone.Conti di risparmio ad alto rendimento: Apple paga il 4,15%

Il popolare conto Marcus ad alto rendimento di Goldman negli Stati Uniti ha recentemente aumentato il suo tasso al livello record del 3,9%. Apple qualche giorno fa, in collaborazione con Goldman Sachs Group Inc., ha introdotto un prodotto che consente ai titolari di Apple Card di ottenere un rendimento annuo del 4,15% senza commissioni o requisiti minimi di deposito. Insomma, ci sono delle alternative interessanti. Tuttavia bisogna tenere in considerazione alcuni aspetti, in particolare il costo-opportunità: i tassi elevati sui prodotti di risparmio possono essere allettanti, ma potrebbero non superare l'inflazione, che a marzo era del 5% rispetto a un anno prima negli USA. Il mercato azionario offre ancora maggiori possibilità di battere l'inflazione a lungo termine, a condizione che gli investitori siano in grado di sopportare il rischio e abbiano un orizzonte temporale lungo.L'importanza dell'allocazione tattica

Dunque cosa fare? Come sempre non ho la risposta a questa domanda, non posso prevedere il futuro e non so cosa ci attenderà, forse il mercato tornerà orso o forse segnerà nuovi massimi, ma quest'anno ho una sola certezza: sovrappesare l'allocazione tattica per essere in grado di nuotare nelle diverse correnti che guidano i mercati. Restare liquidi non è un'opzione e, a mio personalissimo parere, non lo è neanche investire con rendimenti inferiori all'inflazione. L'unica strada percorribile è investire in strumenti che garantiscono un rendimento di breve interessante (almeno un 10% annualizzato) e che permettono di trasformare in liquidità l'investimento in poche settimane, garantendo la massima flessibilità ma soprattutto garantendo di poter beneficiare dei forti rialzi dei mercati, senza subirne (troppo) i ribassi.Nel mondo dei certificati, la migliore strategia è dedicare un'ampia parte del capitale all'allocazione tattica e in particolare alle strategie che permettono di puntare all'autocall su certificati RESILIENTI. Queste operazioni hanno dimostrato di saper generare nel medio-lungo periodo grandi performance, a fronte di piccole perdite in caso di forte discesa dei sottostanti. Infatti se analizziamo tutte le operazioni effettuate a tale scopo, queste hanno generato un rendimento annualizzato del 22% in media e quando non sono andate in autocall anche in momenti di forte discesa dei sottostanti non hanno mai superato il -6% (temporaneo, perchè poi i premi in pochi mesi portano l'operazione in positivo). A tal scopo è cruciale saper individuare strumenti davvero RESILIENTI e non solo DIFENSIVI (di questi concetti trovi maggiori informazioni in questo webinar).Trovate tantissimi esempi di queste strategie applicate sul mio portafoglio personale negli ultimi 2 anni nel Canale Telegram GRATUITO "Obiettivo Resilienza": SEGUI IL PORTAFOGLIO.Vi ricordo che sulla nostra APP per iOS sono disponibili sia i Canali di portafoglio "Obiettivo Resilienza" e "Cavalcare la volatilità" nonchè il Canale News "FreeFinance PRO". Se non hai ancora scaricato l'APP puoi farlo qui: SCARICA L'APP!Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter