USA: meno sostegno ai consumi dalla popolazione più anziana

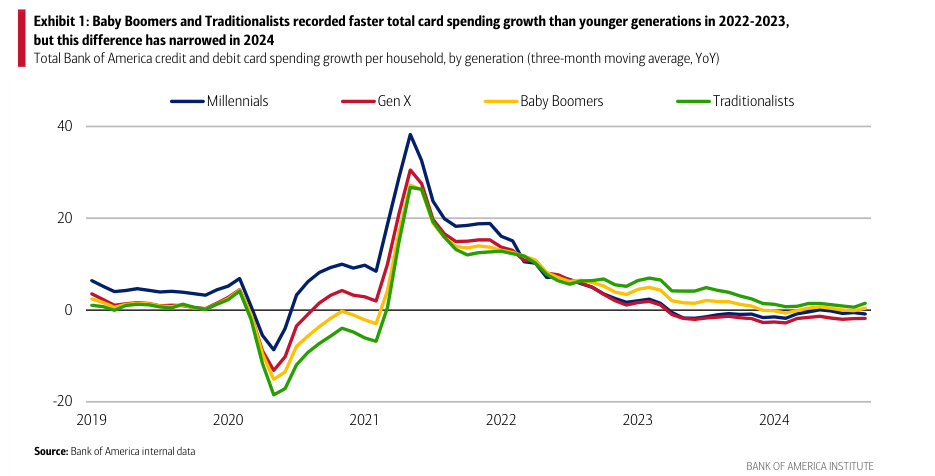

Di recente, il Bank of America Institute ha svolto un interessante approfondimento sui consumatori statunitensi. Del tema avevamo parlato oltre un anno fa in questo post. Da metà 2022, i dati di BofA hanno mostrato un aumento della spesa delle carte di credito e debito associate alle generazioni più vecchie, in particolare Baby Boomer (da 60 a 78 anni) e Traditionalists (over-78).

Fonte: ricerca Bank of America Institute

Nel corso del 2024 però, la tendenza sembra essersi esaurita. Un motivo è rilevabile nella possibilità che l’aumento della spesa fosse un effetto “recupero” dopo la pandemia. Le persone più anziane hanno avuto una ripresa più debole dopo il Covid, vista la loro maggiore attenzione ai rischi per la salute legata alla ripresa delle attività sociali.

Un’altra ragione deriva dall’impatto dell’inflazione sui redditi previdenziali dei pensionati. L’aggiustamento del costo della vita, annunciato a ottobre dalla Social Security Administration, entra in vigore a gennaio successivo. L’aumento annunciato nel 2022, pari all’8,7%, è stato il più alto in 40 anni. Questo incremento è significativamente maggiore rispetto alla crescita salariale dello stesso periodo di Millennials e Generazione X e Z.

Tale fattore, che ha sostenuto la spesa dei più anziani, è cambiato. Nel 2023 (in vigore da gennaio 2024) la variazione è stata del 3,2%, circa in linea con la crescita dei salari netti della Generazione X e più debole di quella dei Millennials. Per il 2025, l’aggiustamento sarà del +2,5%, sotto l’attuale incremento salariale delle due generazioni più giovani.

Fonte: ricerca Bank of America Institute

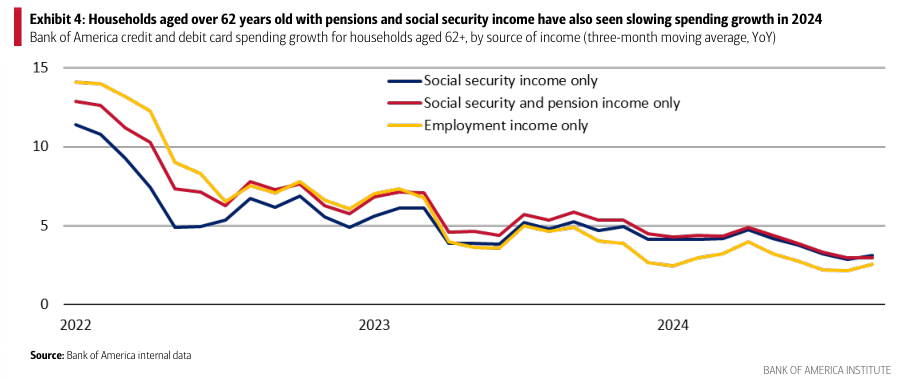

Informazioni interessanti arrivano dall’analisi delle famiglie con titolare del conto over-62 (da quando si può cominciare a percepire la pensione), classificandole in base al reddito. La crescita delle famiglie con solo redditi da lavoro è stata relativamente debole da metà 2023. Coloro che dispongono di redditi da previdenza sociale e da pensione hanno registrato una crescita della spesa poco più veloce rispetto a quelli che percepiscono solo i primi.

Un altro elemento da considerare è il risultato del Bank of America Proprietary Market Landscape Insights Study di ottobre, che mostra come i pensionati si sentano meno sicuri delle loro finanze in futuro. Inoltre, rispetto alla popolazione generale, una percentuale maggiore di anziani con finanze “buone o eccellenti” ritiene che la situazione rimarrà stabile nei prossimi 6 mesi, al posto di migliorare.

Infine, la spinta derivante dall’aumento dei patrimoni (Baby Boomers and Traditionalists detengono circa il 70% di tutte le attività finanziarie, aumentate nell’ultimo anno grazie al rialzo delle azioni) potrebbe non sostenere la spesa delle generazioni più anziane. Questo perché tali attività sono concentrate nelle fasce di reddito più alte, che sembrano avere una bassa tendenza ad incrementare la spesa a seconda degli incrementi di disponibilità.

Fonte: ricerca Bank of America Institute

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.