Elezioni USA: quali effetti su dollaro e rendimenti dei Treasury?

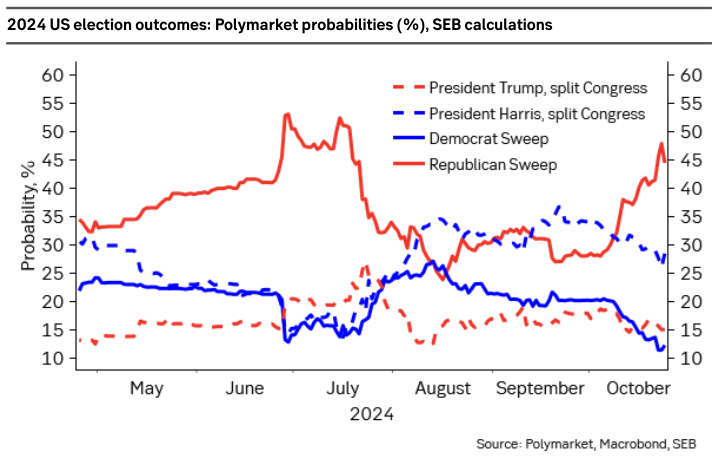

Stando a quanto segnalato da Polymarket, una vittoria completa del fronte repubblicano alle elezioni USA della prossima settimana sembra essere lo scenario più probabile. Le probabilità di un trionfo di Trump sono passate dal 28% al 45% nelle ultime due settimane. Il secondo scenario più probabile vede la vittoria di Harris, ma con un Congresso diviso (probabilità scese dal 35% al 27%).

Fonte: ricerca SEB

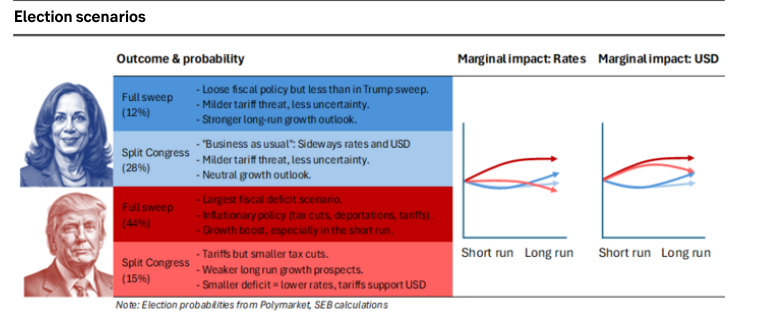

Ma quali potrebbero essere gli effetti sui mercati? Gli analisti di SEB ritengono che una vittoria di Trump porterebbe ampi tagli alle tasse, un incremento dei dazi e un’applicazione di norme più severe sull’immigrazione. Al contrario, una vittoria di Harris con un Congresso diviso implicherebbe meno incertezza e un impatto meno negativo sulle finanze pubbliche.

SEB nota che i due scenari descritti combinati hanno circa una probabilità del 75% di avvenire, pertanto nel breve termine ci potrebbe essere un rialzo per i tassi e il dollaro USA se vincesse Trump. L’attenzione alle tariffe dovrebbe spingere il dollaro USA indipendentemente dalla situazione al Congresso, anche se Camera e Senato divisi potrebbero provocare un indebolimento prolungato del biglietto verde se fossero limitati i piani di riduzione delle tasse. Al contrario, è più probabile un calo dei rendimenti con la vittoria di Harris, oltre ad una variazione neutra o leggermente negativa del dollaro.

Fonte: ricerca SEB

In un contesto in cui per ora sembrano scomparsi i rischi di recessione, il recente indebolimento dei bond governativi potrebbe essere stato supportato anche dall’aumento di probabilità del trionfo del fronte repubblicano. Questo indica che, se questo fosse il risultato effettivo, potrebbe continuare il rialzo degli yield.

Il mercato non sembra aver scontato una vittoria totale dei repubblicani: in primis perché il rendimento del decennale ha seguito la variazione delle aspettative sui tassi scontate dai forward. Inoltre, la riduzione delle aspettative dei tagli dei tassi e l’amento del rendimento del decennale sono avanzati con le sorprese positive dei dati. Il terzo elemento evidenziato da SEB riguarda un mancato accumulo di un premio fiscale aggiuntivo da parte del differenziale swap a 10 anni.

In sintesi, gli analisti vedono la possibilità di un incremento significativo dei rendimenti negli USA, sempre più influenzato nei prossimi mesi dall’esito delle elezioni e il relativo impatto su deficit, inflazione e Fed. Indipendentemente dal risultato elettorale, è ritenuto probabile un aumento degli yield dei Treasury nel 2025.

Fonte: ricerca SEB

Fonte: ricerca SEB

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter