La Fed si è arresa sul target di inflazione al 2%?

In una recente ricerca, Dhaval Joshi di BCA Research mette in evidenza un punto interessante sull’inflazione statunitense. In particolare, si ritiene che l’inflazione elevata non sia dovuta ai dazi ma alla crescita dei salari troppo alta, presente ben prima di Trump.

Nell’economia USA, sono i servizi a dominare e contano per i 2/3 circa del PIL totale. Ciò significa che l’inflazione salariale al netto della crescita della produttività si traduce in inflazione dei prezzi.

Se dunque la componente dei servizi è troppo alta e la produttività è ferma, le pressioni sui prezzi saranno eccessive.

Al momento, l’inflazione delle retribuzioni si sta stabilizzando in eccesso dell’1%, così come quella sui prezzi.

In questo quadro, un elemento a cui guardare è la componente abitativa: rent and owner equivalent rent riflette l’andamento degli affitti, che vengono pagati con i salari. Questo indica che l’inflazione abitative a lungo termine riflette l’inflazione salariale di lungo periodo.

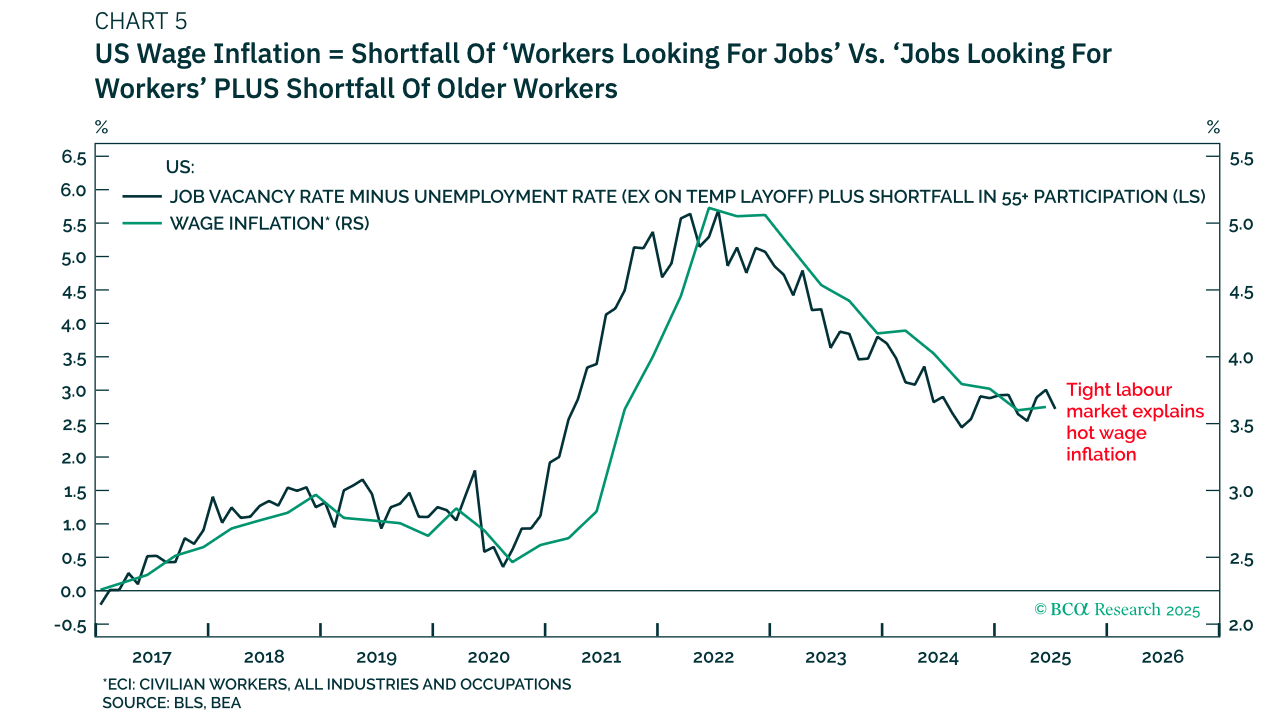

Ma cosa determina l’inflazione salariale? L’equilibrio tra domanda e offerta del mercato del lavoro, nello specifico tra le aperture di lavori e i disoccupati (escludendo chi è in cassa integrazione e non è in cerca di lavoro.

Questo equilibrio è tornato ai livelli pre-pandemici, ma non è stato così per l’inflazione salariale.

Il motivo è la composizione dell’offerta di manodopera, affetta dall’aumento dei pensionamenti. Le competenze e l’esperienza sono difficili da sostituire, creando carenze difficili da colmare e rendendo il mercato del lavoro più rigido.

Se la Fed vuole raggiungere il suo target di inflazione, il tasso di disoccupazione rispetto a quello di posti lavoro disponibili deve aumentare di un altro 1%-1,5%. Questo significa recessione.

La Banca centrale ha 2 scelte: raggiungere l’obiettivo pagando il prezzo di un evento recessivo o evitare questo risultato accettando deviazioni dal target inflazionistico.

BCA ritiene che le ultime azioni dell’istituto mettono in luce che la scelta è ricaduta sulla seconda opzione, quindi sembra che l’obiettivo inflazionistico sia passato al 3%.

Fonte: ricerca BCA Research

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter