Analisi della Stagionalità

Il deficit USA è destinato a rimanere alto nei prossimi anni

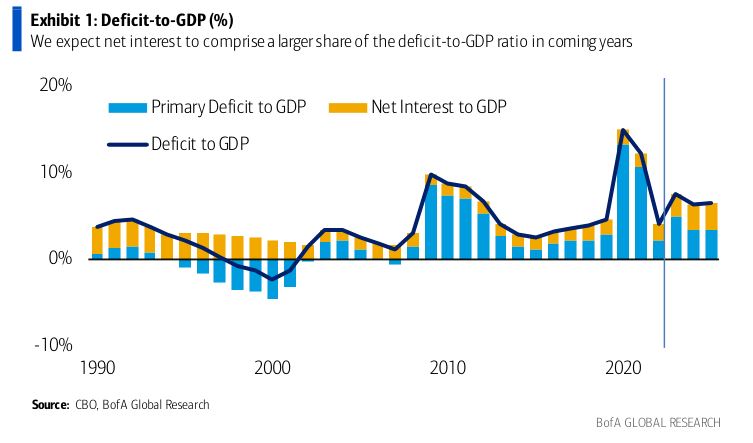

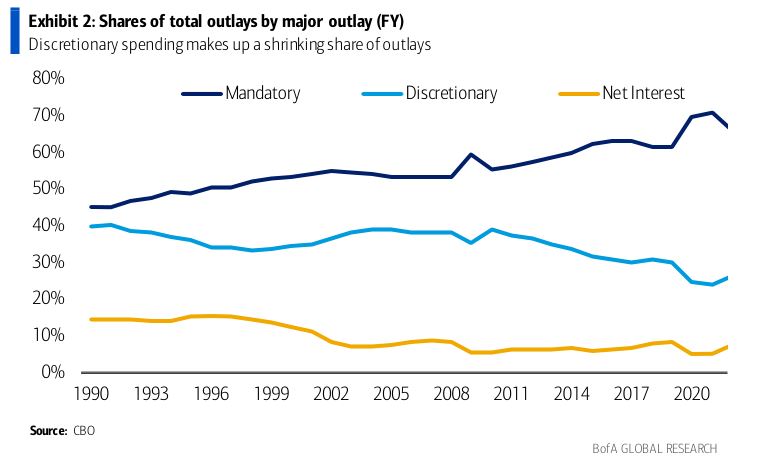

Negli USA il deficit è destinato a rimanere alto. Gli analisti di Bank of America mettono in luce che nell’esercizio 2023 è stato pari a 1.700 miliardi di dollari. Il dato sale a 2.000 miliardi al netto dei prestiti agli studenti: si tratta del 7,5% del PIL. Il motivo della crescita oltre le attese è attribuibile ad un calo delle entrate, specie quelle delle altre imposte sul reddito. Bank of America si aspetta che il deficit arrivi a 1.800 miliardi di dollari nel 2024, 1.900 miliardi nel 2025 e 2.000 miliardi nel 2026. Uno dei motivi di questa revisione delle stime è dovuta alla crescita della spesa per interessi, che dovrebbero aumentare notevolmente in percentuale del PIL. Questo fattore dovrebbe rappresentare una parte crescente del deficit, anche a dispetto delle maggiori entrate per la ripresa dei pagamenti dei prestiti studenteschi. Fonte: ricerca Bank of AmericaLe previsioni sono per una spesa per interessi in percentuale del PIL in aumento dal 2,5% dell’anno fiscale 2023 al 3,5% nel 2026, il valore più alto di sempre. In questo quadro, il disavanzo primario è visto in flessione dal 5% al 3,3% del PIL in tutti e due i prossimi anni fiscali. Gli esperti notano comunque che ci saranno deficit a livelli che non si vedono tipicamente in queste fasi del ciclo economico. Correggere la traiettoria non è una cosa facile a livello politico, in quanto la parte più grande della spesa totale riguarda le uscite obbligatorie (come Medicare, previdenza sociale e diritti in generale), considerate intoccabili da molti esponenti del Congresso. Aumentare le tasse è un’opzione considerata “poco gradita”, mentre i costi del debito riguardano deficit precedenti e sono legati al mercato.

Fonte: ricerca Bank of AmericaLe previsioni sono per una spesa per interessi in percentuale del PIL in aumento dal 2,5% dell’anno fiscale 2023 al 3,5% nel 2026, il valore più alto di sempre. In questo quadro, il disavanzo primario è visto in flessione dal 5% al 3,3% del PIL in tutti e due i prossimi anni fiscali. Gli esperti notano comunque che ci saranno deficit a livelli che non si vedono tipicamente in queste fasi del ciclo economico. Correggere la traiettoria non è una cosa facile a livello politico, in quanto la parte più grande della spesa totale riguarda le uscite obbligatorie (come Medicare, previdenza sociale e diritti in generale), considerate intoccabili da molti esponenti del Congresso. Aumentare le tasse è un’opzione considerata “poco gradita”, mentre i costi del debito riguardano deficit precedenti e sono legati al mercato. Fonte: ricerca Bank of AmericaIl focus va quindi all’anno fiscale 2025, quando il Congresso dovrà decidere se prorogare i tagli fiscali voluti nel mandato di Trump. Se questi venissero cancellati, verrebbe inviato un primo segnale in merito alla volontà di cambiare la traiettoria del deficit.Fonte: ricerca Bank of America

Fonte: ricerca Bank of AmericaIl focus va quindi all’anno fiscale 2025, quando il Congresso dovrà decidere se prorogare i tagli fiscali voluti nel mandato di Trump. Se questi venissero cancellati, verrebbe inviato un primo segnale in merito alla volontà di cambiare la traiettoria del deficit.Fonte: ricerca Bank of America

Fonte: ricerca Bank of AmericaLe previsioni sono per una spesa per interessi in percentuale del PIL in aumento dal 2,5% dell’anno fiscale 2023 al 3,5% nel 2026, il valore più alto di sempre. In questo quadro, il disavanzo primario è visto in flessione dal 5% al 3,3% del PIL in tutti e due i prossimi anni fiscali. Gli esperti notano comunque che ci saranno deficit a livelli che non si vedono tipicamente in queste fasi del ciclo economico. Correggere la traiettoria non è una cosa facile a livello politico, in quanto la parte più grande della spesa totale riguarda le uscite obbligatorie (come Medicare, previdenza sociale e diritti in generale), considerate intoccabili da molti esponenti del Congresso. Aumentare le tasse è un’opzione considerata “poco gradita”, mentre i costi del debito riguardano deficit precedenti e sono legati al mercato.Fonte: ricerca Bank of AmericaIl focus va quindi all’anno fiscale 2025, quando il Congresso dovrà decidere se prorogare i tagli fiscali voluti nel mandato di Trump. Se questi venissero cancellati, verrebbe inviato un primo segnale in merito alla volontà di cambiare la traiettoria del deficit.Fonte: ricerca Bank of AmericaDi seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Il punto sui mercati

I futures dell'indice Nasdaq 100 e S&P500 sono scesi in territorio negativo dopo che Microsoft (undefined/1470 (https://t.me/freefinancepro/1470)) e Alphabet (https://t.me/freefinancepro/1472 (https://t.me/freefinancepro/1472)) hanno presentato un quadro contrastante per quanto riguarda i guadagni delle grandi aziende tecnologiche.Il petrolio è sceso per il quarto giorno consecutivo in seguito agli sforzi diplomatici per mantenere la stabilità in Medio Oriente.Anche l'azionario europeo è stato più debole, in quanto i risultati di alcune delle maggiori aziende della regione hanno alimentato le preoccupazioni che il rallentamento dell'economia globale stia danneggiando gli utili aziendali. Kering segna un -3% dopo aver riportato un calo delle vendite a causa del rallentamento globale del lusso, Worldline ha subito un crollo del 55%, il più grande di sempre, dopo che la società francese di pagamenti ha abbassato le sue previsioni per quest'anno, Nexi è crollata di oltre il 13%.In Asia i titoli azionari sono saliti dopo che il governo ha aumentato il sostegno all'economia e al commercio azionario cinese, l’indice Hang Seng Tech ha guadagnato il 2,2%.Nel frattempo, il travagliato costruttore cinese Country Garden è stato considerato per la prima volta inadempiente su un'obbligazione in dollari, nell'ambito della più ampia crisi del debito immobiliare che ha scosso l'economia cinese.I tassi del decennale americano sono ancora sotto la soglia del 5% dopo lo slancio delle dichiarazioni di Bill Ackman e Bill Gross (https://t.me/freefinancepro/1450 (https://t.me/freefinancepro/1450)) ma in leggero rialzo. Mizuho International pensa che il sell-off sui treasury potrebbe non essere finito: "Non saremmo sorpresi di vedere i rendimenti dei Treasury decennali testare nuovamente la soglia del 5%".Fonte: Bloomberg

BCE: quella di domani sarà una riunione di transizione

Domani, 26 ottobre 2023, la BCE sarà chiamata a prendere le sue decisioni di politica monetaria. Refinitiv da ormai per certa una pausa nel percorso di rialzo dei tassi (quello sui depositi è visto al 4% con il 98,5% di probabilità), pertanto il focus sarà sia sul tono della conferenza stampa che sugli altri strumenti di politica monetaria. Avevamo già visto come gli analisti ritengano possibile l’avvio delle discussioni sullo stop ai reinvestimenti del PEPP (undefined). Quella che ci attende dovrebbe essere una riunione di transizione, visto che diversi esponenti dell’istituto centrale hanno più volte ribadito di voler aspettare un maggior numero di dati (quindi in caso il focus va a dicembre).Secondo ING domani la BCE lascerà i tassi fermi, comunicando che ci sono le porte aperte ad un rialzo dei tassi a dicembre, specie se si considera l’aumento dei rendimenti obbligazionari che ha rafforzato la trasmissione della politica monetaria e le tensioni in Medio Oriente. La situazione appare comunque complicata: da un lato l’Eurotower deve fare i conti con un peggioramento delle prospettive economiche, dall’altro l’aumento dei prezzi del petrolio potrebbe peggiorare l’outlook sull’inflazione ritardando il raggiungimento del target al 2%.Gli analisti notano che se il prezzo medio dovesse essere di 95 dollari al barile nel corso del 2024 (dagli 82 ipotizzati dall’istituto centrale), le proiezioni sull’indice dei prezzi al consumo salirebbero al 3,3% nel 2024 e al 2,4% nel 2025, portando il raggiungimento dell’obiettivo al 2026. In questo quadro, la Banca centrale potrebbe scegliere di avere un atteggiamento più da falco alzando i tassi. Nel meeting potrebbero essere discussi anche altri strumenti di politica monetaria, tra cui la fine dei reinvestimenti del PEPP e il coefficiente di riserva obbligatoria, anche se non si attende che ci sia una discussione conclusiva. L’altro tema, la revisione del framework operativo, potrebbe non essere toccato fino a primavera 2024.

USA: tassi sui mutui a 30 anni ai massimi da settembre 2000, richieste ai minimi dal 1995

In USA continua a salire il tasso per mutuo fisso a 30 anni, con il dato elaborato dalla Mortgage Bankers Association che nell’ultima settimana si è attestato al 7,9%, massimi da settembre 2000. Nel frattempo, le richieste di mutui per una casa (sempre MBA) hanno aggiornato i minimi dal 1995, arrivando a 127 punti. I dati mostrano dunque come la domanda resti debole in un contesto di tassi elevati.

Per DeMare di BofA i rendimenti elevati dei Treasury rallentano l'innovazione tecnologica

Bloomberg riporta che alla Future Investment Initiative, Jim DeMare di Bank of America ha detto che l’aumento dei rendimenti dei bond governativi di breve periodo oltre il 5% sta portando un cambiamento drammatico sui principali trend industriali globali. La considerazione interessante è che gli yield che possono attirare gli investitori a rischiare il proprio capitale sono sempre più elevati visto il tasso “risk-free” offerto dai Treasury. Per DeMare questo è un meccanismo pericoloso in quanto impedisce al capitale di fluire verso le industrie e le aziende innovative.

S&P pronto ad un rally del 10% nel 2024? I risultati di un interessante studio Bloomberg

L’S&P può effettuare un rally nel 2024? Un interessante studio condotto da Bloomberg evidenzia che, quando il principale indice di Borsa USA non raggiunge un massimo storico in un anno solare, l’anno successivo sale mediamente del 10%. Quando il top viene raggiunto una volta, il guadagno medio scende al 4%, mentre nei casi in cui viene oltrepassato più di 30 volte la variazione è del +2,8%. Il campione analizzato dal 1928 è piuttosto ampio, in quanto è successo ben 51 volte che l’S&P 500 non archivi un record in un certo anno solare.A meno di rally degli ultimi mesi, un superamento dei top di gennaio 2022 appare improbabile. Si pensi che è da 454 sedute che non viene superato il top storico: la serie più lunga dalla crisi finanziaria globale.

Le azioni sotto la lente

- JP Morgan ha alzato il target su Coinbase da 64 a 74 dollari

- JP Morgan ha alzato il prezzo obiettivo su UniCredit da 32 a 34 euro, Citigroup da 28,5 a 30 euro

- In un’intervista a Il Sole 24 Ore l’AD di UniCredit, Andrea Orcel, ha detto che la banca avrà un eccesso di capitale di oltre 10 miliardi di euro rispetto al target. Sarò dunque da decidere se destinare la somma all’M&A (opzione difficile) o agli azionisti tramite distribuzione ordinaria e straordinaria.

- Barclays ha alzato il target su UniCredit da 32,1 a 32,7 euro

Le trimestrali della giornata

Trimestrale VISA

- Ricavi: 8,609 miliardi di dollari contro stime a 8,552 miliardi (dati Refinitiv)

- EPS: 2,33 dollari su stime a 2,24 dollari (dati Refinitiv)

- EBITDA: 5,927 miliardi di dollari contro un consensus a 5,939 miliardi (dati Refinitiv)

- Il CdA ha alzato il dividendo del 16% portandolo an 0,52 dollari ad azione e ha autorizzato un buyback da 25 miliardi di dollari

- Il volume dei pagamenti è cresciuto del 9%

- Per l’intero 2024 fiscale la società si aspetta una crescita dei ricavi a una cifra alta o doppia cifra bassa. Per gli EPS le attese sono per un incremento “high teens”.

Trimestrale CANADIAN NATIONAL RAILWAY

- Ricavi: 3,987 miliardi di dollari canadesi contro stime a 4,068 miliardi (dati Refinitiv)

- EPS: 1,69 dollari canadesi su stime a 1,72 dollari canadesi (dati Refinitiv)

- EBIT: 1,517 miliardi di dollari canadesi su previsioni a 1,575 miliardi (dati Refinitiv)

- Il CdA ha approvato altri 500 milioni di dollari canadesi in buyback

- Per il 2023, la società ha detto di continuare ad attendersi una crescita piatta o leggermente negativa degli EPS. Nel più lungo periodo (2024-2026), il gruppo mira ad una crescita composta degli utili per azione compresa tra il 10% e il 15% grazie ad una crescita dei volumi superiore a quella dell’economia, un miglioramento dell’efficienza e prezzi superiore all’inflazione del settore

Trimestrale AKZO NOBEL

- Ricavi: 2,741 miliardi di euro, stime a 2,653 miliardi (dati Refinitiv)

- EPS: 0,99 euro contro previsioni a 1,16 euro (dati Refinitiv)

- Margine lordo: 40,93%, attese a 40,40% (dati Refinitiv)

- EBITDA: 324 milioni di euro su consensus a 233 milioni (dati Refinitiv)

- I volumi sono rimasti invariati, con una debolezza nella domanda dei rivestimenti industriali e un incremento nei volumi delle divisioni rivestimenti marini, protettivi e vernici in polvere.

- Per il 2023 la società si attende un EBITDA adjusted di circa 1,45 miliardi di euro e volumi piatti. La leva è prevista al di sotto di 3x.

- Tramite la trasformazione industriale il gruppo mira a sbloccare 250 milioni di euro di valore nel 2027, con un risparmio di costi tra 180 e 200 milioni di euro e guadagni di efficacia tra 50 e 70 milioni

Trimestrale MICROSOFT

- Ricavi: 56,517 miliardi di dollari, attese a 54,522 miliardi (dati Refinitiv)

- EPS: 2,99 dollari, stime a 2,65 dollari (dati Refinitiv)

- Ricavi segmento Intelligent Cloud: 24,259 miliardi di dollari, attese a 23,486 miliardi (dati Refinitiv)

- Ricavi segmento More Personal Computing: 13,666 miliardi di dollari, attese a 12,817 miliardi (dati Refinitiv)

- Ricavi segmento Productivity and Business Processes: 18,592 miliardi di dollari, attese a 18,196 miliardi (dati Refinitiv)

- EBITDA: 30,816 miliardi di dollari, consensus a 28,291 miliardi (dati Refinitiv)

- La crescita di Azure è stata del 29% a/a e le attese sono per un +26%/+27% nel 2° trimestre fiscale

- Il servizio Azure OpenAI ha registrato 18mila clienti, in decisa crescita rispetto agli 11mila di luglio

- Per il 2° trimestre fiscale 2024, il CFO Amy Hood ha detto che il gruppo potrebbe archiviare ricavi tra 60,4 e 61,4 miliardi di dollari. Nei singoli business Microsoft si attende un fatturato tra 18,8 e 19,1 miliardi per Productivity and Business Processes, tra 25,1 e 25,4 miliardi per Intelligent Cloud e tra 16,5 e 16,9 miliardi per More Personal Computing. Le spese operative dovrebbero essere comprese tra 15,5 e 15,6 miliardi di dollari

Trimestrale ALPHABET

- Ricavi: 76,693 miliardi di dollari contro previsioni a 75,971 miliardi (dati Refinitiv)

- EPS: 1,55 dollari, stime a 1,45 dollari (dati Refinitiv)

- Ricavi segmento Google Cloud: 8,411 miliardi di dollari, attese a 8,621 miliardi (dati Refinitiv)

- Ricavi pubblicitari: 59,647 miliardi di dollari su stime a 58,046 miliardi (dati Refinitiv)

- EBITDA: 30,886 miliardi di dollari, stime a 30,809 miliardi (dati Refinitiv)

- Costi acquisizione traffico: 12,64 miliardi, consensus a 12,63 miliardi (dati StreetAccount)

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.