Analisi Azionaria

In viaggio per l’Europa con PM in Borghese: Francia

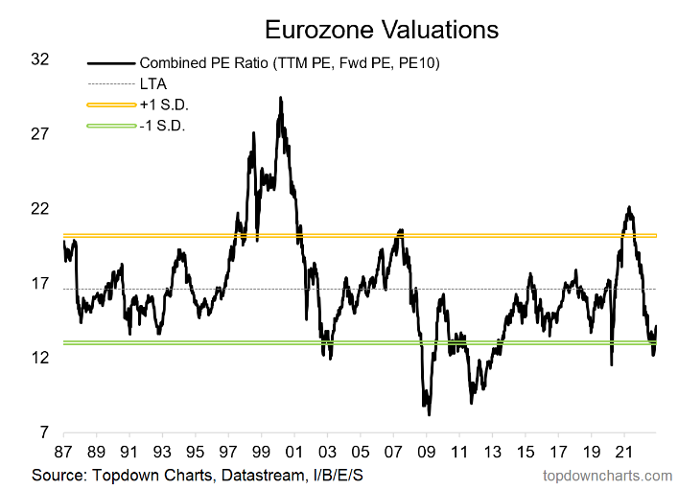

Continuiamo oggi il nostro tour d’Europa alla ricerca di società ad alto ritorno sul capitale che però vengono penalizzate dal mercato con multipli che appaiono assai interessanti se comparati con quelli degli ultimi 30 anni, come si può vedere dal grafico di seguito.

Nel primo articolo della serie, che ti invito a leggere, avevamo già identificato in Germania due società assai interessanti, Linde e Deutsche Post. Oggi ci spostiamo in Francia e, come per il precedente articolo, esamineremo approfonditamente le azioni che reputo più interessanti del mercato e in seguito andremo ad individuare alcuni certificati che presentano queste azioni come worst-of.

Nel primo articolo della serie, che ti invito a leggere, avevamo già identificato in Germania due società assai interessanti, Linde e Deutsche Post. Oggi ci spostiamo in Francia e, come per il precedente articolo, esamineremo approfonditamente le azioni che reputo più interessanti del mercato e in seguito andremo ad individuare alcuni certificati che presentano queste azioni come worst-of.

Nel primo articolo della serie, che ti invito a leggere, avevamo già identificato in Germania due società assai interessanti, Linde e Deutsche Post. Oggi ci spostiamo in Francia e, come per il precedente articolo, esamineremo approfonditamente le azioni che reputo più interessanti del mercato e in seguito andremo ad individuare alcuni certificati che presentano queste azioni come worst-of.Analisi delle migliori azioni francesi

Sul mercato azionario francese sono quotate svariate società interessanti che competono a livello globale in settori più variegati, a partire da quello del lusso (con leader come LVMH, Hermes, Kering), a quello finanziario (si consideri il gruppo assicurativo AXA, e il gigante bancario BNP Paribas), ma anche in quello industriale (poco conosciute forse in Italia, ma non meno importanti sono Schneider Electric, Air Liquide, e Vinci), e aerospaziale (giganti come Airbus, Safran, Dassault System).Tra tutte queste società leader, al momento credo sia interessante concentrarsi su coloro che sono più esposte al mondo del turismo/viaggi: se ci si riflette, la pandemia del 2020-21, ha praticamente ridotto i viaggi e il traffico aereo in particolare quasi a zero per mesi e mesi; oggi che il mondo è tornato quasi alla normalità (ad esclusione della Cina), le società esposte al ciclo aerospaziale o dei viaggi si trovano nella posizione di beneficiare (a) di un grande ritorno della domanda e (b) della ristrutturazioni che hanno implementato nei mesi più duri della pandemia. Società come Airbus (produttrice di jet aerei), Safran (produttrice di motori per jets) e Vinci (proprietaria delle concessioni autostradali francesi e di svariati aeroporti in giro per il mondo) sono riuscite non solo a sopravvivere, ma anche ad uscire dalla pandemia rafforzando i loro businesses durante la crisi.Osservando la performance dei titoli Airbus e Vinci, vediamo che nonostante il violente crollo nel mese di Marzo 2020 (fino a più di -45% per Airbus), i titoli si sono ripresi raggiungendo i livelli pre-crisi (o quasi per Airbus, ancora sotto del -10/15%). Vale dunque la pena cercare di analizzare come queste società possano essere state cosi resilienti e come sono posizionate per il ritorno della domanda.Vinci: analisi titolo

Vinci: Sommario della potenziale tesi di investimento

- Vinci è uno dei più grandi costruttori e gestori di infrastrutture al mondo; la società gestisce un portafoglio altamente diversificato di concessioni di importanza strategica in diversi continenti. Il Gruppo gestisce principalmente il network autostradale francese (50% EBITDA) ma anche il più grande portafoglio di aeroporti privati al mondo, ed è dunque esposto notevolmente alla ripresa del turismo e dei viaggi dopo 2 anni di pandemia.

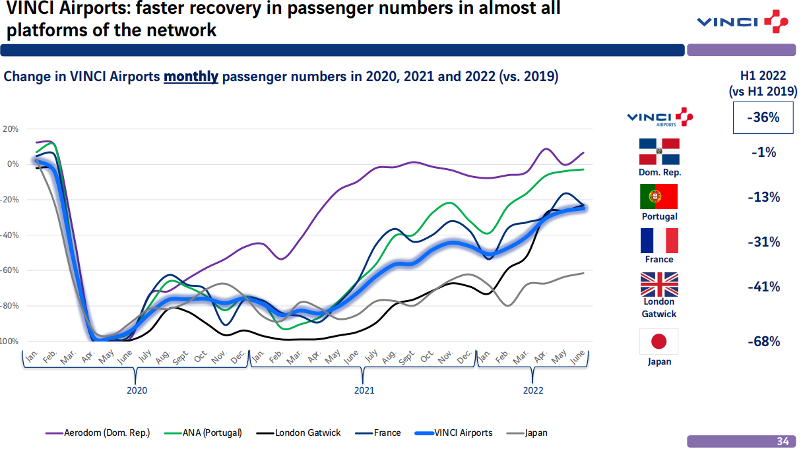

- Il Gruppo è gestito da uno dei management team migliori in Europa: nel Marzo 2020, quando il traffico aereo è crollato più del -95% e il traffico autostradale del -75%, il gruppo Vinci è riuscito a generare un anno record come flusso di cassa, (€4bn in FCF), dimostrando ancora una volta la resilienza del gruppo.

- Il titolo scambia intorno ai €104 quindi su un FCF yield interessante del 8-9% e dividend yield del 3.9%; Una valutazione del Gruppo basato sull’analisi DCF di ogni concessione fino alla rispettiva data di scadenza suggerisce una stima di valore potenziale per azione di circa €135 entro il 2025-26.

Background

- Vinci è uno dei più grandi costruttori e gestori di infrastrutture al mondo;

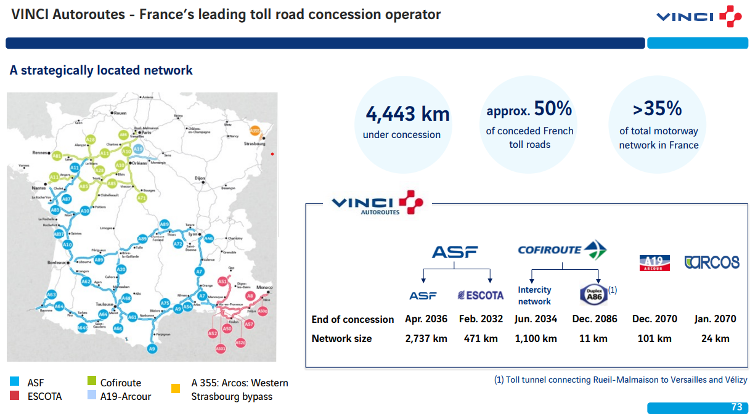

- La società gestisce un portafoglio altamente diversificato di concessioni di importanza strategica principalmente in Europa (75% del gruppo). La concessione più importante nel portafoglio del Gruppo Vinci è il network di autostrade a pedaggio in Francia: un asset maturo e altamente resiliente che fornisce una fonte di flusso di cassa stabile ed è ancora in crescita per almeno il prossimo decennio.

- In secondo luogo, la divisione Vinci Airports (20% EBITDA, 30% EV) è il secondo più grande gestore di aeroporti al mondo ed è posizionato per beneficiare della rapida ripresa post pandemia grazie alla particolare esposizione al traffico turistico (leisure) a corto raggio (short-haul) e alle compagnie aeree low cost in crescita.

- Nonostante il crollo del traffico di passeggeri e veicoli durante la pandemia, il Gruppo Vinci è riuscito a generato un flusso di cassa (FCF) quasi record nell'anno fiscale 2020, evidenziando la resilienza del suo modello di business.

- Negli ultimi 10 anni il FCF per azione della società ha registrato un aumento annuo di circa +6%, finanziando comodamente il pagamento del generoso dividend (3.9% yield), e consentendo al gruppo francese di diversificare il proprio portafoglio di concessioni tramite acquisizioni fuori dalla Francia.

- Il management team di Vinci è sicuramente da considerare tra i migliori in Europa: il track record finanziario è ottimo e l’allocazione del capitale opportunistica nel corso degli anni ha creato grande valore per gli azionisti, pur mantenendo una leva finanziaria piuttosto moderata se paragonata ai concorrenti del settore.

- Se valutiamo ciascuna concessione separatamente fino alla rispettiva scadenza del contratto usando un DCF al tasso di sconto dell'8%, e separatamente valutando il Contracting business (30% EBITDA, 20% EV) utilizzando un multiplo EBITDA 6x, si può arrivare ad un valore per azione di circa €131 entro il 2025, e quindi una IRR piuttosto interessante.

- Oggi il titolo viene scambiato a un FCF yield del 8-9% e offre un dividend yield del 3.9%; negli ultimi 10 anni il titolo ha generato un total-shareholder-return del +15%, sovraperformando gli indici globali di circa +2% annuo.

Business model di Vinci

- Vinci è leader mondiale nella proprietà e gestione di concessioni e progetti di costruzione; il gruppo è suddiviso in 2 unità di business, Concessions e Construction.

- Concessions è un business ad alta intensità di capitale ma con margini elevati e genera la maggior parte dell'EBITDA di gruppo attraverso la gestione delle principali autostrade francesi (50% dell'EBITDA di gruppo, 45% dell’ Enterprise Value) e il portafoglio aeroportuale (20% EBITDA, 25% EV).

- Il business Contracting invece produce margini inferiori (c.30% EBITDA del gruppo, c. 30% EV), è più ciclico ma è a bassa intensità di capitale ed è ulteriormente suddiviso in 3 sottogruppi, Vinci Construction, Vinci Energies e l'unità Cobra IS recentemente acquisita, specializzata nello sviluppo di concessioni a base di energie rinnovabili.

- Le due divisioni beneficiano di importanti sinergie tra loro: l’essere leader nel campo delle Costruzioni consente al management team di Vinci di prendere decisioni più accurate durante i concorsi per nuove concessioni; inoltre, i margini generati dagli assets in concessione si espandono nel corso del tempo perché possono beneficiare dei risparmi sulla gestione operativa al know-how della divisione Construction.

- Ad oggi, la concessione autostradale francese ha una vita residua relativamente breve con scadenza intorno al 2034-36, margini molto elevati (75% EBITDA) e bassi requisiti di investimento; la valutazione DCF della concessione esclude una potenziale estensione del contratto da parte del governo francese in cambio di ulteriori investimenti finalizzati alla decarbonizzazione della rete (un'estensione di 2-4 anni era già stata concessa nel 2015-17 in cambio di ulteriori investimenti di capex).

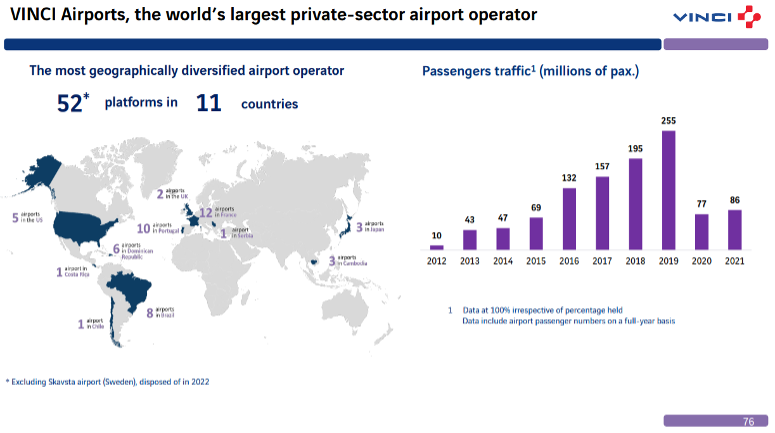

- Nella divisione Vinci Airports, il gruppo controlla 52 aeroporti in 11 paesi, la maggior parte dei quali gode di elevati livelli di crescita di traffico passengeri, beneficia di quadri normativi favorevoli nessuno dei quali limita i rendimenti sul capitale investito e infine di contratti di lunga durata (la maggior parte degli asset sono in concessione fino al 2060). Tra gli assets più noti del portafoglio vale la pena segnalare il gruppo aeroportuale Ana in Portogallo, l’aeroporto di Gatwick in Inghilterra e Kansai, un importante aeroporto in Giappone.

- Ogni concessione è finanziata individualmente con il proprio debito, “non-recourse”; l’indebitamento a livello della holding è molto ridotto.

- La rete autostradale francese è considerata un asset “passivo”, in quanto Vinci si assume il rischio di traffico ma il prezzo per veicolo, cioè il pedaggio è stabilito annualmente tramite una meccanismo contrattuale indicizzato all’ inflazione francese; in cambio dell’incasso dei pedaggi, l'azienda fornisce un livello di servizio prestabilito sulla rete autostradale, mantenendola e talvolta espandendola; dunque il modo principale con cui Vinci crea valore aggiunto tramite la concessione autostradale è attraverso la gestione dei costi e facendo investimenti di capitale efficienti.

- Il portafoglio aeroporti viene invece considerati un asset “attivo”, in quanto Vinci può migliorare la crescita dei ricavi da questi assets, ad esempio, promuovendo il traffico e sviluppando il patrimonio immobiliare di ogni aeroporto.

- Il Contracting business nel 2021 ha goduto del livello di ordini più alto di sempre; data la buona visibilità sui ricavi per i prossimi 6-12 mesi, il manager responsabile della divisione ha annunciato che si concentrerà principalmente sul miglioramento del profilo di margine del business; questo è importante considerando che la maggior parte dei contratti nel book hanno in se delle clausole che permettono il passaggio al cliente finale dell'inflazione subita sui materiali di costruzioni, un’ aspetto importante e attuale per questo business.

Perchè Vinci è un'opportunità di acquisto per il 2023?

- Il business dovrebbe beneficiare negli anni a venire della forte ripresa dei viaggi (sia in autostrada che tramite il portafoglio degli aeroporti), che non necessariamente è pienamente riflesso nelle stime dei profitti futuri.

- Gli analisti appaiono preoccupati dell'esposizione di Vinci all’economia europea, in un momento di elevata incertezza economica in tutto il Vecchio Continente. A mio avviso però si può essere più ottimisti per il futuro di Vinci se ci si concentra (a) sulla lunga durata delle concessioni in portafoglio, (b) sulla resilienza storica del flusso di cassa della società, particolarmente durante la pandemia e (c) sul fatto che la domanda di viaggi si è rivelata anelastica appena i vaccini sono stati annunciati nel mondo occidentale.

- Spesso gli investitori valutano erroneamente il titolo basandosi su multipli P/E e/o EV/EBITDA; tuttavia questi approcci presuppongono implicitamente che tutte le concessioni siano perpetue per sempre, il che non è il caso. È preferibile utilizzare un approccio sum-of-the-parts (SOTP), valorizzando ciascuna concessione usando un DCF fino alla scadenza di ciascun contratto (senza ipotizzare un rinnovo) e utilizzare un multiplo EV/EBITDA conservativo per la Contracting division.

- Complessivamente, si stima che le autostrade a pedaggio rappresentino il 45% del valore dell’azienda, gli aeroporti appena sotto il 25%, e il Contracting business un altro 25%, mentre il debito a livello di holding contra per il restante 5%. Usando una metodologia Sum-of-the-parts si arriva a stimare un valore per azione nel 2025 di €131, che si traduce in IRR piuttosto interessante, data la difendibilità dei cashflows del gruppo.

Airbus: analisi titolo

Sommario della potenziale tesi di investimento

- Leader nel segmento narrowbodies: gli sviluppi tecnologici degli ultimi anni hanno permesso ai velivoli a corto raggio - narrowbodies - di diventare più efficienti e aumentare il loro raggio di operatività; Airbus con i suoi modelli A320neo domina in questo segmento continuando a guadagnare quote di mercato a scapito di Boeing.

- La concorrente Boeing è indebolita: dopo i disastri aerei e l’obbligo di messa a terra del 737MAX, la concorrente Boeing si trova per la prima volta a perdere notevoli quote di mercato nei confronti di Airbus, oltre ad avere appesantito il proprio bilancio con $40bn di debiti (mentre Airbus ha un bilancio con cassa positiva).

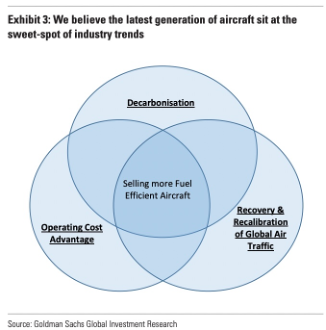

- Il ciclo aereo beneficia di crescita strutturale: Airbus e tutto il settore aerospaziale, non soltanto beneficiano della ripresa dei viaggi dopo 2 anni di pandemia, ma anche della domanda strutturale per velivoli meno inquinanti e più efficienti: le linee aeree sono infatti incentivate a sostituire i loro velivoli più vecchi ed inefficienti con modelli nuovi di ultima generazione che hanno un consumo di carburante molto minore oltre a costi di operatività più bassi.

Background

- Airbus è la società aerospaziale leader in Europa, ed è diventata il primo produttore di aerei civili al mondo per numero di consegne avendo superato la rivale statunitense Boeing nella prima metà del 2019.

- L’industria manifattura degli aeroplani viene solitamente suddivisa in due categorie: aerei narrowbodies, ideali per le rotte a corto raggio (per esempio intra-Europee), e aerei widebodies, che sono invece generalmente impiegati per voli transcontinentali o comunque a lungo raggio.

- Nell’ultimo decennio gli ordini per i velivoli narrowbodies sono cresciuti notevolmente a causa della crescita globale dei vettori low cost, ma anche grazie alle nuove tecnologie aerospaziali che consentono ad aeroplani più piccoli di operare su rotte di volo più lunghe che precedentemente non erano redditizie.

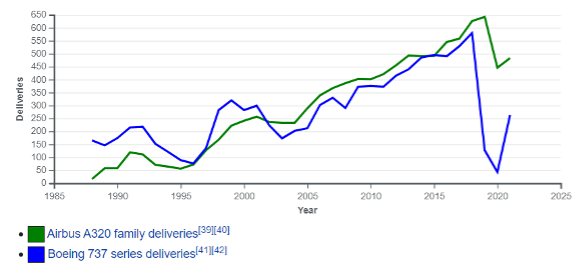

- La competizione tra Boeing e Airbus iniziò negli anni 1990, come si vede nel grafico qui sotto; per svariati decenni Airbus si è trovata alla rincorsa di Boeing, ma intorno agli anni 2000 arrivò il sorpasso nel segmento di mercato narrowbodies, se confrontato a quello dei widebodies.

- Con la crisi del Boeing 737MAX, Airbus è risuscita a diventare il market leader indiscusso in questa parte del mercato, che è tra l’altro è anche quella più redditizia grazie a margini più alti generati tramite economie di scale sugli alti volumi di produzione.

Boeing: un concorrente indebolito che permette ad Airbus di risplendere

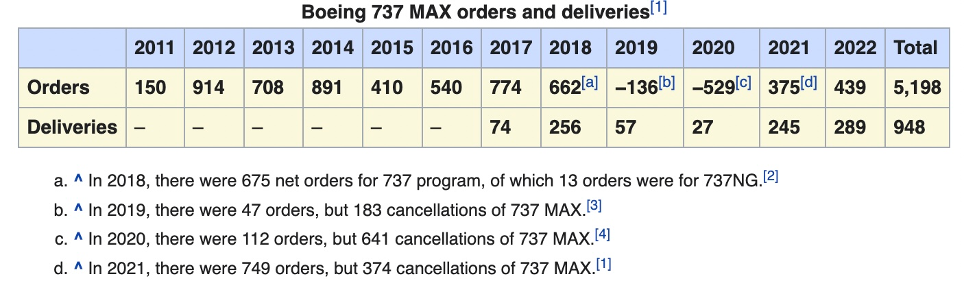

- Dopo i disastri aerei di Ottobre 2018 (Lion Air 610) e Marzo 2019 (Ethiopian Airlines 302), le autorità mondiali hanno interdetto al volo per tutti i velivoli Boeing 737MAX con effetto immediato; la messa a terra del Boeing 737MAX ha costretto la società statunitense a sospendere le consegne e la produzione del velivolo che fino ad allora era destinato ad essere il fiore all’occhiello della flotta Boeing.

- Le conseguenze finanziarie per la società furono notevoli, prima fra tutto portando il bilancio della società a raggiungere debiti per $42bn di dollari, un livello mai raggiunto prima.

- Inoltre, la società statunitense subì cancellazioni notevoli, e dovette diminuire notevolmente le consegne, mentre Airbus continuava a guadagnare quote di mercato.

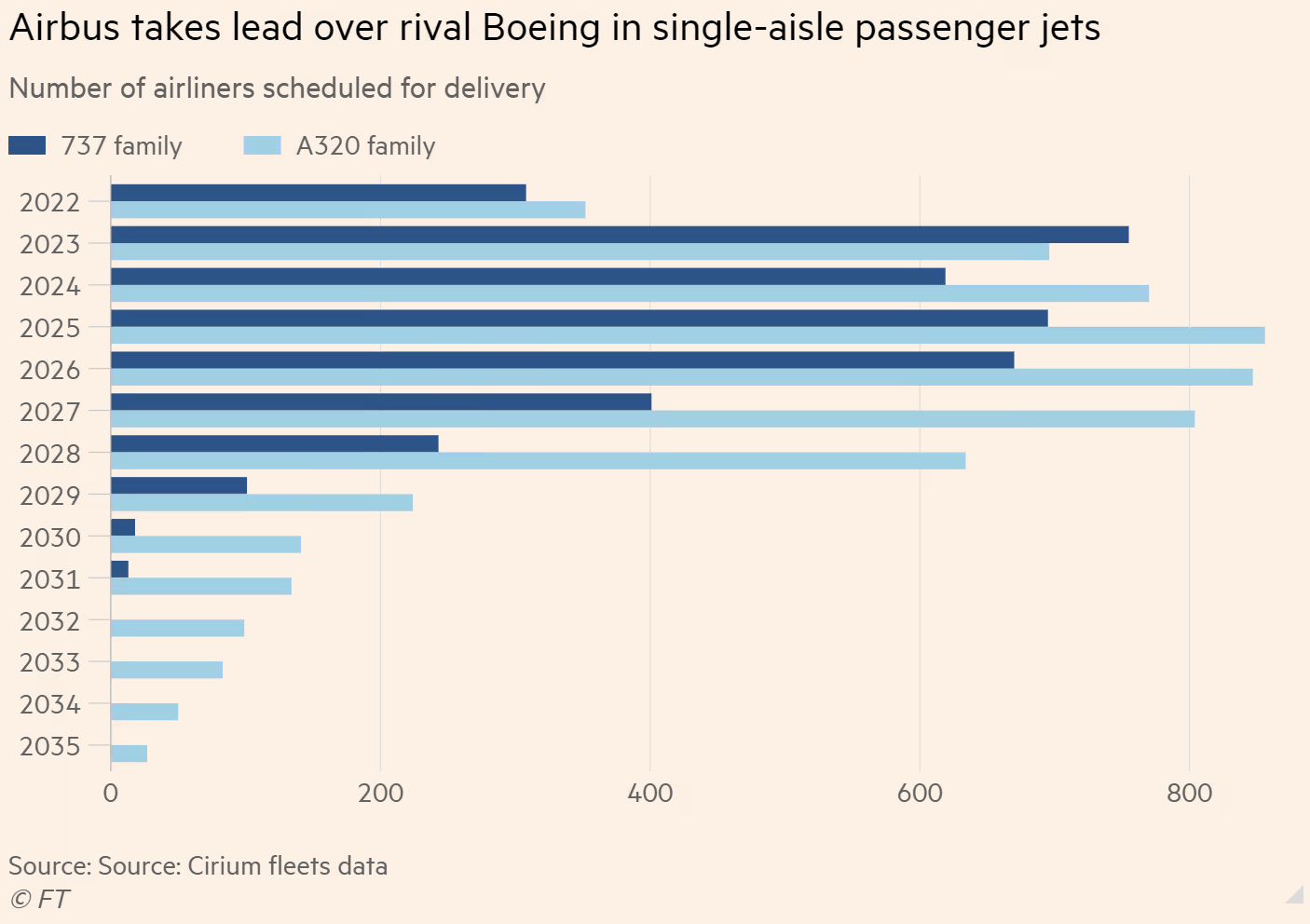

- In particolare, la gamma di aeromobili narrowbody di Airbus è superiore a quello di Boeing soprattutto nella fascia alta del mercato: con la gamma A321neo Airbus è stata in grado di posizionare serbatoi di carburante aggiuntivi (sul A321LR e sul prossimo aereo A321XLR), che conferiscono a questi aeromobili una significativa autonomia aggiuntiva rispetto all'offerta di Boeing. La portata aggiuntiva sblocca numerose rotte che in precedenza non erano servibili con velivoli narrowbody e può ridurre il costo di volo notevolmente per l’operatore.

- Airbus, dunque, domina nella fascia più alta del segmento di mercato dei narrowbody, grazie al modello A321neo in particolare che non ha un concorrente nella flotta Boeing e sembra in grado di sostituire molti velivoli di medie dimensioni ormai obsoleti.

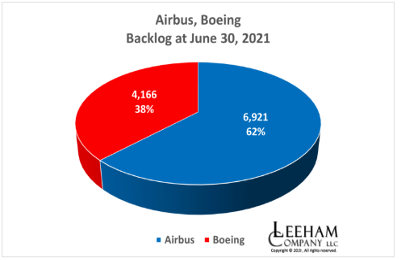

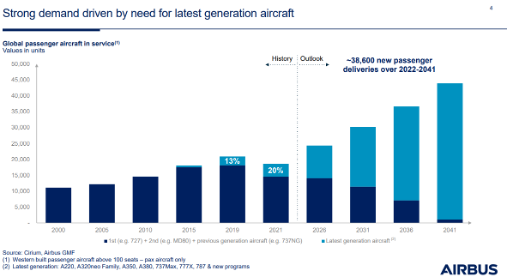

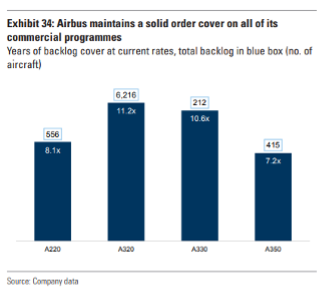

- Come è visibile nel grafico di seguito, le consegne degli Airbus A320neo family programmate per i prossimi anni appaiono molto più numerose di quelle per i Boeing 737MAX, e la società europea ha raggiunto una quota di mercato di oltre il 60% se consideriamo i dati sul backlog del 2021, un record assoluto.

Il ciclo aereo beneficia di crescita strutturale

- Airbus e tutto il settore aerospaziale, non soltanto beneficiano della ripresa dei viaggi dopo 2 anni di pandemia, ma anche della domanda strutturale per velivoli meno inquinanti e più efficienti: le linee aeree sono infatti incentivate a sostituire i loro velivoli più vecchi ed inefficienti con modelli nuovi di ultima generazione che hanno un consumo di carburante molto minore oltre a costi di operatività più bassi.

- La domanda per i jet di ultima generazione è alimentata da (1) l’impeto politico, in particolare in Europa, a decarbonizzare l’economia, (2) i costi operativi più efficienti dei velivoli di ultima generazione, (3) la ripresa del traffico passegeri globale.

- Secondo le stime di Goldman Sachs, gli ordini di aerei in backlog per i velivoli Airbus A320neo ammontano a quasi 11 anni di produzione, se si considera l’attuale livello di produzione annuale; questo alto livello di visibilità è sicuramente un fattore piuttosto importante per gli investitori a lungo termine.

- Inoltre, durante la pandemia, il management ha approfittato della crisi per ristrutturare alcune parti del business; visti gli elevati costi fissi e economie di scala dell’impresa, il consenso degli analisti si aspettano che Airbus possa raggiungere un livello di marginalità più alto rispetto ai livelli pre-crisi.

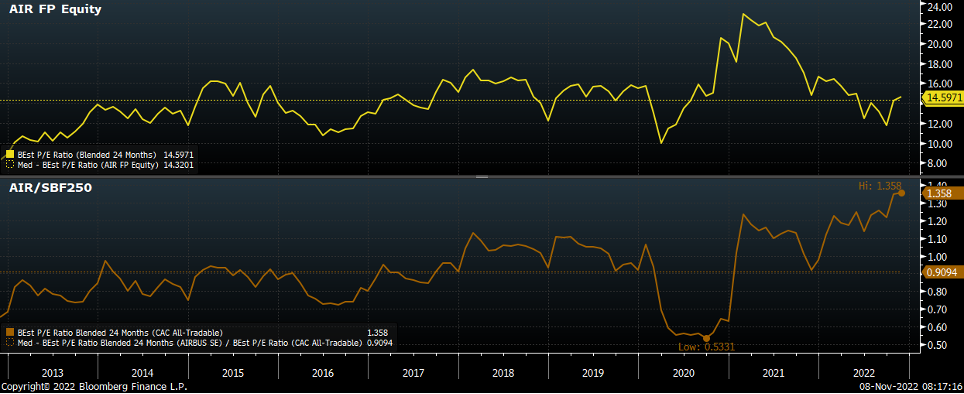

- Un semplice grafico del P/E di Airbus mostra come al livello attuale, l’azione scambia ai dei multipli in linea con la media degli ultimi anni, nonostante ci sia ampio spazio per aumentare i profitti per azione nei prossimi anni.

I rischi dell'investimento in azioni Airbus

Un investimento in azioni di Airbus è soggetto a svariati rischi, tra I quali segnaliamo:

- Ciclicità: come si è visto durante la pandemia e durante precedente recessioni, I profitti della società soffrono notevolmente quando la domanda rallenta o declina, visti gli alti costi fissi inerenti al business.

- Cambio EUR/USD: Airbus prezza i propri aeroplani in dollari (USD) sul mercato globale, ma la maggior parte dei propri costi sono denominati in euro; dunque un indebolimento del dollaro vis-a-vis l’euro farebbe - ceteris paribus - diminuire il valore dei ricavi e aumentare i costi.

- Prezzo del petrolio: il costo operativo principale per le linee aeree è il carburante, un indebolimento del prezzo del petrolio rende l’efficienza dei velivoli di nuova generazione meno interessanti e allunga la durata di utilizzo dei velivoli più vecchi ma già operativi.

Certificati di investimento su Vinci e Airbus

Andiamo quindi alla ricerca di tutti i Certificati con Vinci o Airbus worst-of. Eliminiamo i certificati in bid-only, sotto barriera o con valore nominale troppo elevato (superiore a 10mila euro).Dato che la tesi di investimento è di rialzo di Vinci e Airbus ci focalizziamo solo sugli strumenti dove Vinci e Airbus sono worst-of “veri”, ossia non vi sono altri sottostanti che potrebbero diventare worst-of in futuro. Troviamo un solo certificato di investimento con rendimento interessante (superiore all'8% annuo): DE000UL12718. Si tratta di un Bonus Cap su Airbus e Vinci di UBS con barriera capitale europea, quindi osservata solo a scadenza, posta all'85% mentre il bonus e il cap coincidono e sono pari al 115%. Scade tra un anno (febbraio 2024) e si acquista a 1031.20€. Il Certificato ha la barriera discreta pertanto pagherà il bonus di 150€ se il 7 febbraio 2024 i sottostanti si troveranno al di sopra della barriera. Ai livelli attuali, il rendimento potenziale a scadenza è del 11.52%.Dichiarazione di non responsabilità: io e/o altri con cui collaboro, potremmo o non essere investiti nei titoli elencati di seguito. Tutto ciò che viene espresso qui è solo la mia opinione a oggi e potrebbe cambiare in futuro senza essere pubblicata; tutto ciò che segue non dovrebbe essere considerato un consiglio di investimento. Fai sempre le tue ricerche.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter