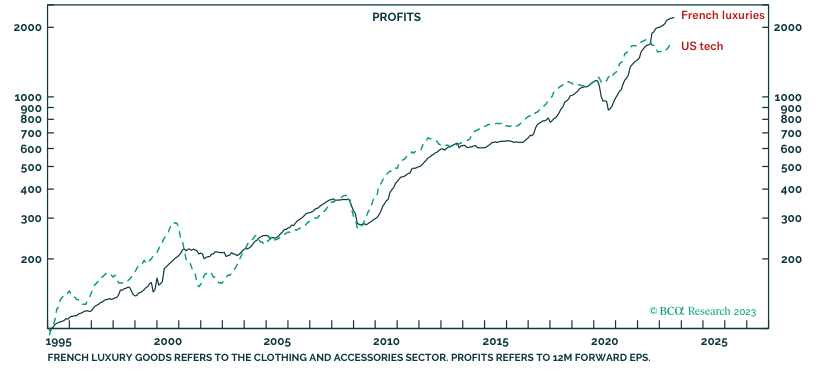

L’overperformance del lusso francese sul tech USA e la relazione tra NFP e indici statunitensi

Gli analisti notano tre elementi che differenziano il mercato dei beni di lusso rispetto agli altri:

Gli analisti notano tre elementi che differenziano il mercato dei beni di lusso rispetto agli altri:- L’elasticità della domanda al prezzo superiore a 1: ciò implica che un aumento del prezzo stimola la domanda, provocando un forte potere di determinazione del pricing da parte delle società;

- Una dipendenza minore dai volumi di vendita, in quanto un eccesso diminuirebbe una delle caratteristiche fondamentali che sostengono il mercato: l’esclusività;

- Enormi barriere all’entrata date dal tempo necessario a costruire il prestigio del marchio

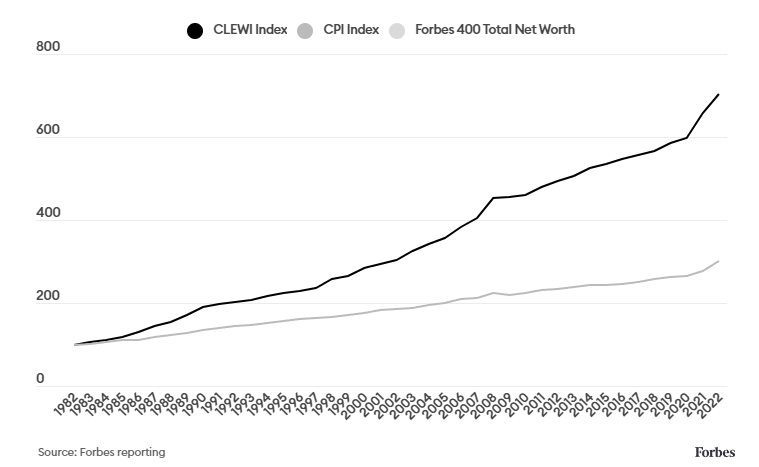

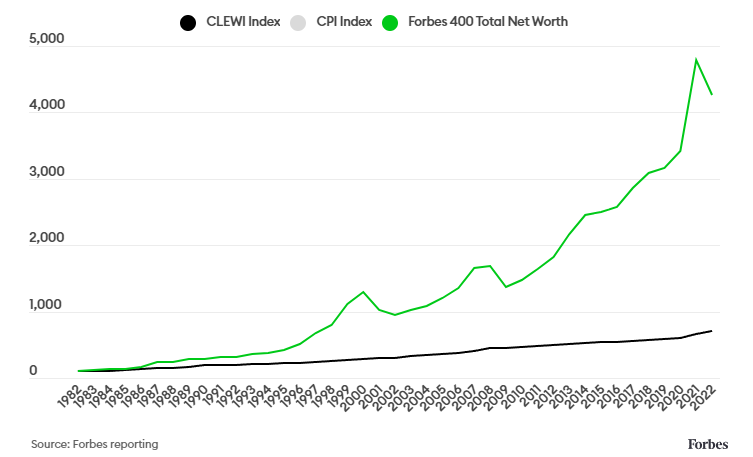

Dal 1982 al 2022, il CLEWI è aumentato ogni anno a differenza dell’inflazione generale, senza tenere il passo con la forte crescita della ricchezza dei componenti alla Forbes 400.

Dal 1982 al 2022, il CLEWI è aumentato ogni anno a differenza dell’inflazione generale, senza tenere il passo con la forte crescita della ricchezza dei componenti alla Forbes 400. BCA mette in evidenza un altro aspetto spesso trascurato: il vero rischio per il settore del lusso che non deriva dal rallentamento economico, bensì dalla fine dell’aumento strutturale dei super-ricchi. Tuttavia, la stessa disruption dell’AI è considerata capace di aumentare la quota di super ricchi.

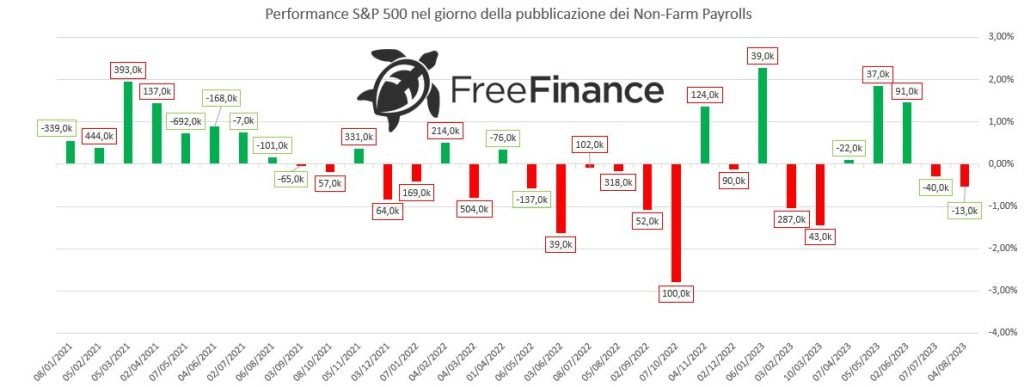

BCA mette in evidenza un altro aspetto spesso trascurato: il vero rischio per il settore del lusso che non deriva dal rallentamento economico, bensì dalla fine dell’aumento strutturale dei super-ricchi. Tuttavia, la stessa disruption dell’AI è considerata capace di aumentare la quota di super ricchi.Studio FreeFinance - In attesa dei Non-Farm Payrolls: quali impatti su S&P 500, Dow Jones e NASDAQ 100?

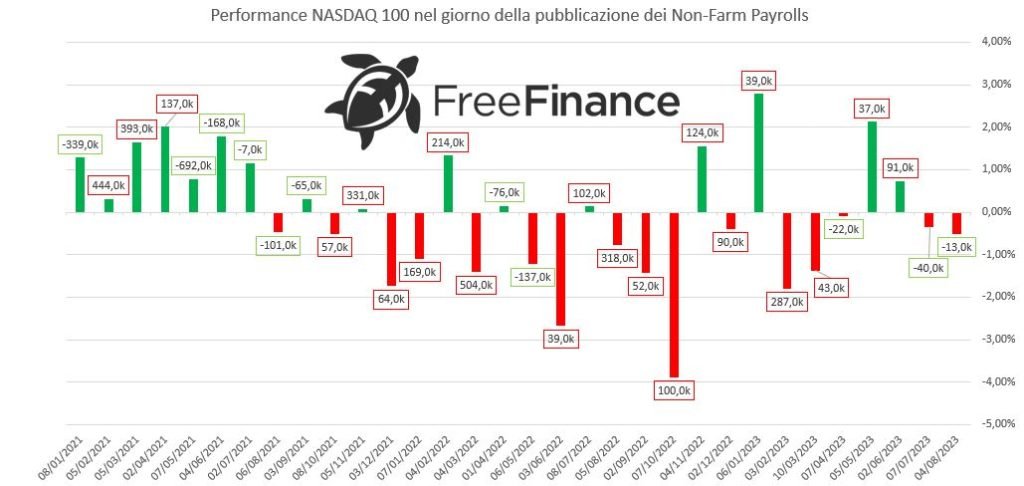

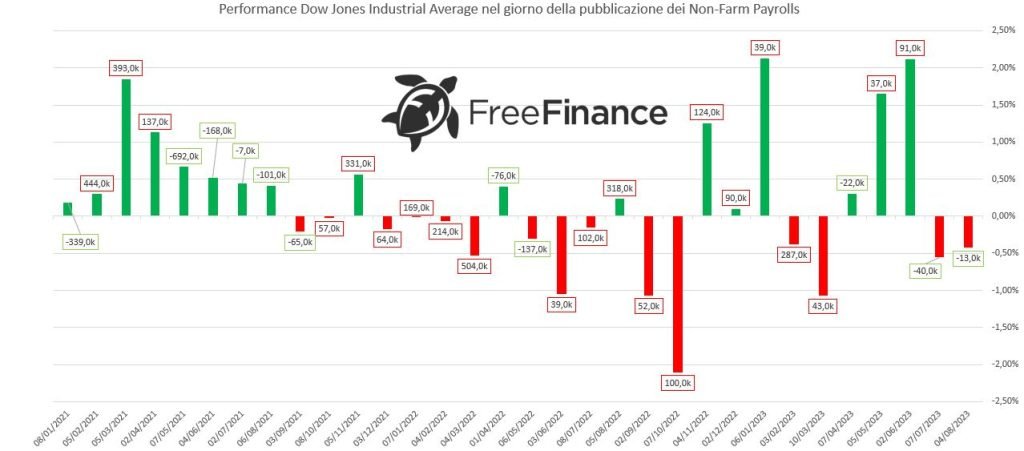

Domani sarà una giornata particolarmente importante sul fronte dei dati macroeconomici, in quanto verranno pubblicate le rilevazioni sul mercato del lavoro statunitense di agosto (qui le attese undefined/909). In attesa della pubblicazione, abbiamo svolto uno studio che mette in relazione la performance dei principali indici di Borsa USA (S&P 500, Dow Jones e NASDAQ 100) con la sorpresa positiva o negativa del dato.Abbiamo considerato sorpresa positiva una misurazione al di sotto delle attese Reuters, in quanto più coerente ad un rallentamento o all’idea di una fine del ciclo di inasprimento dei tassi da parte della Fed. Per le rilevazioni pubblicate il 2 aprile 2021 e il 7 aprile 2023 sono state considerate le performance del giorno di Borsa successivo. I dati storici sono stati estrapolati da Refinitiv e partono da gennaio 2021.

- Dall’8 gennaio 2021 all’8 aprile 2023 ci sono state 32 rilevazioni, di cui 11 inferiori alle stime (34,37%) e 21 (65,63%) oltre le attese;

- Per l’S&P 500, la performance media in caso di sorpresa positiva (come definito prima) è del +0,19%, mentre nell’eventualità opposta del +0,05%;

- Il Dow Jones ha segnato in media una variazione del +0,13% nel caso di sorpresa positiva e del +0,22% con sorpresa negativa;

- Il NASDAQ 100 mostra una sensibilità maggiore al dato rispetto agli altri due listini, segnando una performance media del +0,26% con dato sotto le attese Reuters e del -0,21% negli altri casi.

Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

PMI manifatturiero cinese di agosto

Ad agosto, il PMI manifatturiero cinese si è attestato a 49,7 punti, sopra le attese Reuters a 49,4 punti e ai precedenti 49,3.

Dichiarazioni Schnabel (BCE) su prossime mosse di politica monetaria e inflazione

Isabel Schnabel, esponente del board della BCE, ha detto che una crescita più debole di quanto previsto non implica automaticamente uno stop al rialzo dei tassi. Per Schnabel, i mercati stanno vanificando parte del lavoro della Banca centrale, in quanto i tassi reali risk-free sono scesi su tutte le scadenze. Il calo potrebbe dunque contrastare gli sforzi per portare l’inflazione al target tempestivamente. Inoltre, non è possibile prevedere dove sarà il picco dei tassi e per quanto tempo andranno mantenuti alti. È stato evidenziato anche come gli indicatori mettano in luce una “rigidità senza precedenti” del mercato del lavoro: la carenza di lavoratori potrebbe spingere i salari più in alto, alimentando l’indice dei prezzi al consumo.

Inflazione Eurozona stabile ad agosto

In Eurozona, l’inflazione di agosto (preliminare) si è attestata al 5,3%, oltre le attese Reuters al 5,1% ed in linea con la misurazione di luglio. La rilevazione core invece è stata in linea con le attese al 5,3%, in leggera flessione rispetto al 5,5% precedente. I prezzi del cibo, dell’alcool e del tabacco sono cresciuti del 9,8% su base annuale, quelli dell’energia hanno segnato un -3,3%, quelli dei servizi il 5,5% e quelli dei beni industriali non energetici il 4,8%. Al momento e stando a quanto riporta Refinitiv, il mercato vede il 68,43% di probabilità di una pausa nell’aumento dei tassi della BCE.

Dichiarazioni Holzmann (BCE), verbali ultima riunione dell'Eurotower e discorso Bostic (Fed)

- Robert Holzmann, Presidente della Banca centrale austriaca, ha detto che la BCE potrebbe trovarsi costretta ad incrementare ancora i tassi dopo la stabilizzazione dell’inflazione di agosto. Holzmann, che non ha ancora preso una decisione, ha affermato di propendere per un nuovo incremento in quanto non ci sono prove sufficienti a giustificare una pausa. Inoltre, il picco non è ancora stato raggiunto e potrebbero volerci altri uno o due ritocchi al rialzo. Come già ribadito in una recente intervista, l’esponente del board della BCE ha affermato che se si superasse un costo del denaro del 4% già nel 2023, si potrebbero vedere tassi inferiori nel 2024. In caso contrario, si dovrà attendere il 2025.

- Dai verbali dell’ultima riunione della BCE, è emersa una certa divisione all’interno del board in vista di settembre: da un lato ci sono policymaker che ritengono necessario un aumento dei tassi se non si dovessero vedere prove sufficienti che le precedenti mosse di politica monetaria stanno facendo scendere l’inflazione core. Dall’altro lato, altri esponenti del board ritengono sufficienti gli aumenti già messi in campo. Inoltre, molti funzionari si sono trovati d’accordo nel sostenere che le prospettive economiche di breve periodo si sono deteriorate, elemento che sostiene il funzionamento della trasmissione della politica monetaria.

- Raphael Bostic, Presidente della Fed di Atlanta, ha detto che la politica monetaria è sufficientemente restrittiva e si dovrebbe attendere che “la politica monetaria continui a influenzare l’economia” evitando un eccessivo inasprimento. Bostic ha tuttavia sostenuto che ciò non significa che un allentamento debba avvenire in tempi brevi. Inoltre, vi è un fattore positivo dovuto al fatto che il calo degli affetti non è ancora rispecchiato dall’inflazione sui servizi abitativi. Ciò potrebbe indicare che il ritmo dell’inflazione core è vicino all’obiettivo.

Aggiornamento dati macro USA

Il PCE core di luglio si è attestato al 4,2% su base annuale, in linea con le attese Reuters al 4,2% e oltre il precedente 4,1%. Sempre a luglio i consumi personali sono aumentati dello 0,8%, meglio delle stime allo 0,7% e del precedente 0,6% (rivisto da 0,5%). Infine, le richieste di sussidi di disoccupazione hanno raggiunto le 228mila unità nell’ultima settimana, sotto le attese a 235mila unità e le precedenti 232mila (rivisto da 230mila).

Le azioni sotto la lente

- Intesa Sanpaolo ha annunciato il buyback del bond perpetuo AT1 con cedola al 6,25% (prima data call al 16 maggio 2024). Il prezzo di riacquisto è fissato a 100,25, mentre l’operazione non è subordinata all’adesione di un importo minimo. L’importo nominale in circolazione è di 750 milioni di euro, mentre l’offerta si chiuderà alle 17:00 del 7 settembre. Contestualmente, l’istituto di credito intende emettere nuove obbligazioni perpetue Additional Tier I “per un ammontare complessivo non inferiori a 750 milioni di euro” da offrire a investitori qualificati. Il regolamento dell’operazione è previsto per il prossimo 11 settembre.

- Un portavoce di Banco BPM ha ribadito che la banca proseguirà nella sua strategia stand alone, sottolineando che l’istituto non è interessato a operazioni di M&A

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter