La settimana finanziaria in pochi minuti

Come tutte le settimane, riassumiamo in pochi minuti di lettura le principali notizie finanziarie della settimana. Vuoi ricevere gli aggiornamenti su questo tipo di articoli? Iscriviti alla nostra Newsletter o al nostro Canale Telegram!

News di politica monetaria: BCE

- Klaas Knot, Presidente della Banca centrale olandese, ha detto che il ciclo di aumenti dei tassi di interesse della BCE è ancora lontano dalla fine, evidenziando inoltre che i rischi per l’outlook sono inclinati verso l’alto. Knot ha detto anche che non è sicura una recessione in Eurozona, ma sarà certo un rallentamento.

- Il Capoeconomista della BCE, Philip Lane, ha dichiarato che i redditi in salita aiuteranno la crescita economica dell’Europa. È stato evidenziato anche che il “balancing act” sta assicurando che l’aumento dei salari non sia troppo forte e non porti l’inflazione ad accelerare.

- Stando alle indiscrezioni, l’OPEC+ dovrebbe mantenere invariati i livelli di produzione nella riunione di oggi, anche se non si sono placate le voci in merito ad un possibile taglio dell’output.

- La Presidente della BCE, Christine Lagarde, ha detto che sarebbe sorpresa se l’inflazione nell’Eurozona avesse già raggiunto il picco, evidenziando come la maggiore incertezza sia relativa al passaggio degli alti costi energetici dall’ingrosso al dettaglio. La Governatrice dell’Eurotower ha inoltre evidenziato che la velocità e la durata del percorso di aumenti dipenderanno dalle prospettive economiche aggiornate, sulla persistenza degli shock, sulla reazione dei salari, dalle aspettative di inflazione e sulla valutazione della trasmissione della politica monetaria.

- In un discorso del 2 dicembre, Lagarde ha detto che è importante ancorare le aspettative di inflazione, che le politiche fiscali europee potrebbero spingere la domanda e alimentare l’inflazione e che potrebbe esserci il rischio di una politica monetaria più restrittiva.

- Abbiamo parlato di come investire su azioni europee nel webinar di venerdì della serie "Investire con Francesca Fossatelli", a cui puoi iscriverti gratuitamente cliccando qui.

News di politica monetaria: FED

- John Williams, Presidente della Fed di New York, ha detto di aspettarsi un momento (probabilmente nel 2024) in cui i tassi verranno ridotti. La politica monetaria restrittiva dovrebbe essere inoltre mantenuta fino al 2023, mentre i rischi di recessione sono elevati perché la Banca centrale ha dovuto alzare rapidamente il costo del denaro. Per Williams, l’inflazione in USA dovrebbe arrivare al 5,5%-5% entro fine 2022 e al 3,5%-3% nel 2023.

- James Bullard, Presidente della Fed di St. Louis, ha dichiarato che la Fed dovrebbe alzare ancora un po’ i tassi per mantenerli fino al 2024 per riportare l’inflazione verso l’obiettivo del 2%. Il costo del denaro per Bullard dovrebbe raggiungere l’intervallo del 5%-5,25%.

- Il Presidente della Fed, Jerome Powell, ha avvertito che la Banca centrale ha ancora molto lavoro da fare per combattere l’inflazione e che la storia mette in guardia dai rischi di un allentamento prematuro della politica monetaria. Per Powell, serviranno più letture dell’indice dei prezzi al consumo positivi prima di essere positivi in merito ad un vero e proprio rallentamento della rilevazione. Per riportare i corsi verso il target al 2% inoltre, il mercato del lavoro dovrà registrare “un periodo prolungato di crescita inferiore al trend”. Powell ritiene che la Fed potrebbe ridurre la domanda di lavoratori senza un incremento importante della disoccupazione: per fare ciò sarà necessario che le aziende decidessero di ridurre i posti vacanti al posto di licenziare. Molto interessante la considerazione in merito al futuro del rialzo dei tassi, in quanto per Powell gli aumenti potrebbero rallentare già nel meeting di dicembre, anche se la tempistica è meno significativa rispetto a quanto sarà da alzare i tassi per controllare l’inflazione e per quanto sarà da mantenere la politica monetaria in territorio restrittivo. Il Presidente della Federal Reserve ha quindi evidenziato che il punto finale del ciclo dei rialzi sarà probabilmente più alto rispetto al 4,6% delle proiezioni di settembre.

Altre news finanziarie ed economiche

- La seconda lettura del PIL statunitense del 3° trimestre si è attestato al 2,9%, superando le attese al 2,6%.

- Il Presidente del Consiglio di Vigilanza della BCE, Andrea Enria, ha detto che le banche dell’Eurozona dovranno affrontare un forte deterioramento nella qualità degli asset in un contesto in cui molti istituti lavorano su basi troppo ottimistiche. Per questo motivo, Enria sottolinea che le autorità dovranno imporre una posizione più conservativa, precisando che i crediti deteriorati nel settore dei prestiti al consumo e “gli incagli per famiglie e imprese” stanno crescendo.

- Il Presidente USA, Joe Biden, ha aperto ai colloqui di pace con Vladimir Putin.

- Continuano le proteste in Cina contro le restrizioni per il Covid, come abbiamo evidenziato nel post di inizio settimana. Tuttavia emergono delle possibilità di allentamento delle politiche restrittive: il Vicepremier Sun Chanlan ha detto che con la variante Omicron il Paese è in una nuova situazione caratterizzata da un contesto di indebolimento della natura patogena del virus, un aumento della copertura vaccinale e le Autorità hanno una maggiore esperienza nella prevenzione e nel controllo del virus.

- A novembre, l’inflazione dell’Eurozona (preliminare) ha fornito il primo segnale di rallentamento da un anno e mezzo. Nel dettaglio, la rilevazione si è attestata al 10% a/a, sotto le previsioni al 10,4%, mentre la variazione mensile è stata pari al -0,1%. Il calo è stato il più grande dal 2020 e il contributo più grande è stato fornito dalla diminuzione dei prezzi di energia e servizi.

- Stando ai sottoindici Bloomberg Global Aggregate, il rendimento medio del debito sovrano a 10 anni è sceso in settimana al di sotto di quello da 1 a 3 anni per la prima volta da quando è iniziata la serie storica. Questa indicazione viene interpretata come un segnale anticipatore della recessione.

- I rappresentanti dei Paesi UE hanno discusso l’introduzione di un tetto al prezzo del petrolio russo via mare di 60 dollari al barile, accompagnato da una revisione ogni due mesi.

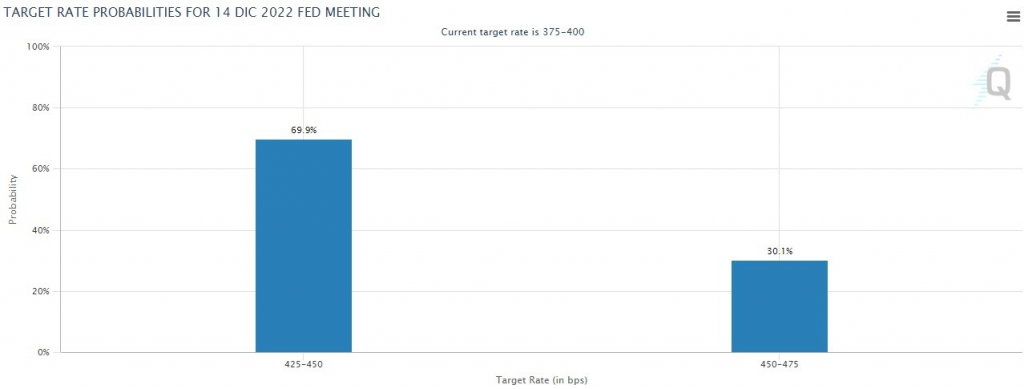

- Il mercato del lavoro USA si dimostra ancora forte a dispetto della politica monetaria restrittiva della Fed. A novembre, i Non-farm Payrolls si sono attestati a 263mila unità, oltre le stime degli analisti che si attendevano una crescita di 200mila unità. Il tasso di disoccupazione è rimasto invariato al 3,7%, mentre il salario orario medio ha registrato il maggior incremento da gennaio allo 0,6% (5,1% a/a). Nel dettaglio, le categorie che hanno guidato la crescita dei lavori sono state quelle legate al tempo libero, all’ospitalità, alla pubblica amministrazione e alla sanità. Un rallentamento si è invece notato nella vendita al dettaglio, nei servizi temporanei di aiuto, e nei magazzini e trasporti. Secondo gli analisti comunque, il mercato del lavoro USA inizia a mostrare dei segnali di indebolimento e potrebbe portare ad un incremento della disoccupazione. La crescita dei salari è stata aiutata dallo squilibrio tra domanda e offerta di lavoro. La reazione dei futures degli indici di Borsa USA è stata negativa, in quanto è possibile che gli investitori si attendano ora un atteggiamento più restrittivo da parte della Federal Reserve. Interessante evidenziare a tal proposito come le stime del CME FedWatch Tool indichino una crescente probabilità di rialzo dei tassi di 75 punti base nel meeting di dicembre (30,1%).

Prossimi webinar di FreeFinance

Lunedì ti aspettiamo al consueto webinar mensile "Il portafoglio in Certificati con Alessandro Pavan e Francesca Fossatelli" alle ore 17:30 in cui andremo ad analizzare le operazioni del portafoglio di Alessandro e alcune interessanti ultime emissioni. Per iscriverti clicca qui.

Giovedì alle ore 11 ti aspettiamo invece al webinar settimanale “Investire con Francesca Fossatelli”, in cui vengono analizzati:

- i mercati finanziari e i flussi degli investitori istituzionali

- le azioni, i settori e i mega-trend del momento

- le ultime trimestrali delle azioni europee e americane

- i certificati di investimento impostati verso l’autocall con rendimento residuo significativo

- i certificati maxi-coupon per il recupero minus

- nuove strutture e strategie del mondo dei certificati

- ultime operazioni del portafoglio “Cavalcare la volatilità” e “Obiettivo Resilienza”

- e molto altro!

Solo gli iscritti riceveranno le slide e il materiale presentato. Posti limitati, per iscriverti clicca qui.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter