Market mover

Market mover 2-6 settembre: riflettori sul mercato del lavoro USA

Nel corso della settimana che si appresta a cominciare, l’agenda economica prevede diversi appuntamenti di rilievo. I market mover più importanti saranno quelli relativi al mercato del lavoro USA. I risultati saranno da osservare con attenzione per avere maggiori informazioni sul relativo stato di deterioramento e sulla portata del primo taglio da parte della Fed (alcuni infatti si attendono una maxi riduzione da 50 punti base). Da segnalare che lunedì Wall Street rimarrà chiusa per il Labor Day (qui il calendario completo). Vediamo ora il calendario completo.

Lunedì 2 settembre

USA CHIUSI LABOR DAY- La giornata inizierà con i Caixin PMI manifatturieri cinesi di agosto (finale). Gli analisti censiti da Reuters si aspettano che il dato passi da 49,8 a 50 punti.

- Nel corso della settimana verranno pubblicati gli HCOB PMI manifatturieri finali (agosto) per le principali economie dell’Eurozona. La misurazione aggregata è attesa stabile a 45,6 punti.

Martedì 3 settembre

- La giornata vedrà gli operatori concentrati in territorio USA con l’S&P Global PMI manifatturiero finale di agosto (attesto fermo a 48 punti) e con l’ISM manifatturiero (agosto), che dovrebbe registrare un incremento da 46,8 a 47,5 punti.

Mercoledì 4 settembre

- Per oggi è attesa la pubblicazione dei Caixin PMI dei servizi di agosto. Le stime sono per un incremento da 52,1 a 52,4 punti.

- Il focus passerà poi agli HCOB PMI dei servizi e compositi di agosto dell’Eurozona, attesi stabili sulle misurazioni preliminare rispettivamente a 53,3 e 51,2 punti.

- Per gli USA ci si concentrerà sugli ordini di fabbrica (le attese sono per un aumento dal -3,3% al 4,4% m/m) e sui nuovi lavori JOLTS di luglio, stimati da TradingEconomics in calo a 8,09 milioni di unità dalle 8,184 milioni di giugno.

Giovedì 5 settembre

- La giornata partirà con la pubblicazione delle vendite al dettaglio dell’Eurozona di luglio. Su base mensile, il dato dovrebbe registrare un aumento dello 0,2%, oltre il -0,3% di giugno.

- Le attenzioni saranno poi rivolte verso gli USA: si partirà con l’occupazione ADP di agosto, stimata in aumento da 122mila a 145mila unità. Si passerà poi alle richieste di sussidi di disoccupazione dell’ultima settimana, i quali sono stimati in lieve aumento da 231mila a 235mila unità.

- Saranno poi da osservare le rilevazioni sugli S&P Global USA dei servizi, visti stabili a 55,2 punti (dato finale) e sull’ISM non manifatturiero. La misurazione dovrebbe segnare un rallentamento da 51,4 a 51,1 punti.

Venerdì 6 settembre

- Si conoscerà la revisione del PIL dell’Eurozona del 2° trimestre 2024. Le stime sono per una stabilità del dato a/a allo 0,6%.

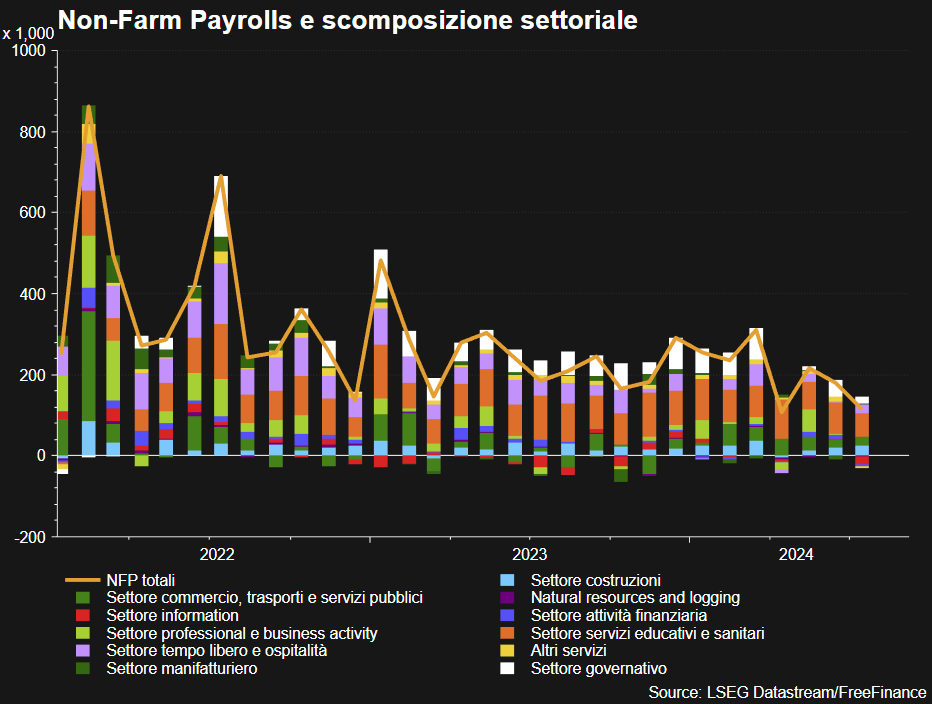

- Il focus passerà poi agli USA, con i dati sul mercato del lavoro di agosto. Nel dettaglio, i Non-Farm Payrolls dovrebbero registrare un aumento da 114mila a 160mila unità, il tasso di disoccupazione è visto in calo dal 4,3% al 4,2%, mentre il salario orario medio è stimato in aumento su base annuale dal 3,7% dal 3,6% di luglio.

Le dichiarazioni degli esponenti di BCE e Fed

Nel corso della settimana sono calendarizzati diversi discorsi degli esponenti di BCE e Fed. Ecco quelli previsti da Refinitiv al momento della scrittura:

- Lunedì non è attesa nessuna dichiarazione;

- Martedì non è attesa nessuna dichiarazione;

- Mercoledì dovrebbe parlare Elderson per la BCE;

- Giovedì non è attesa nessuna dichiarazione;

- Venerdì sono previste le parole di Williams (votante) per la Fed.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter