Nvidia: cosa aspettarsi dalla trimestrale?

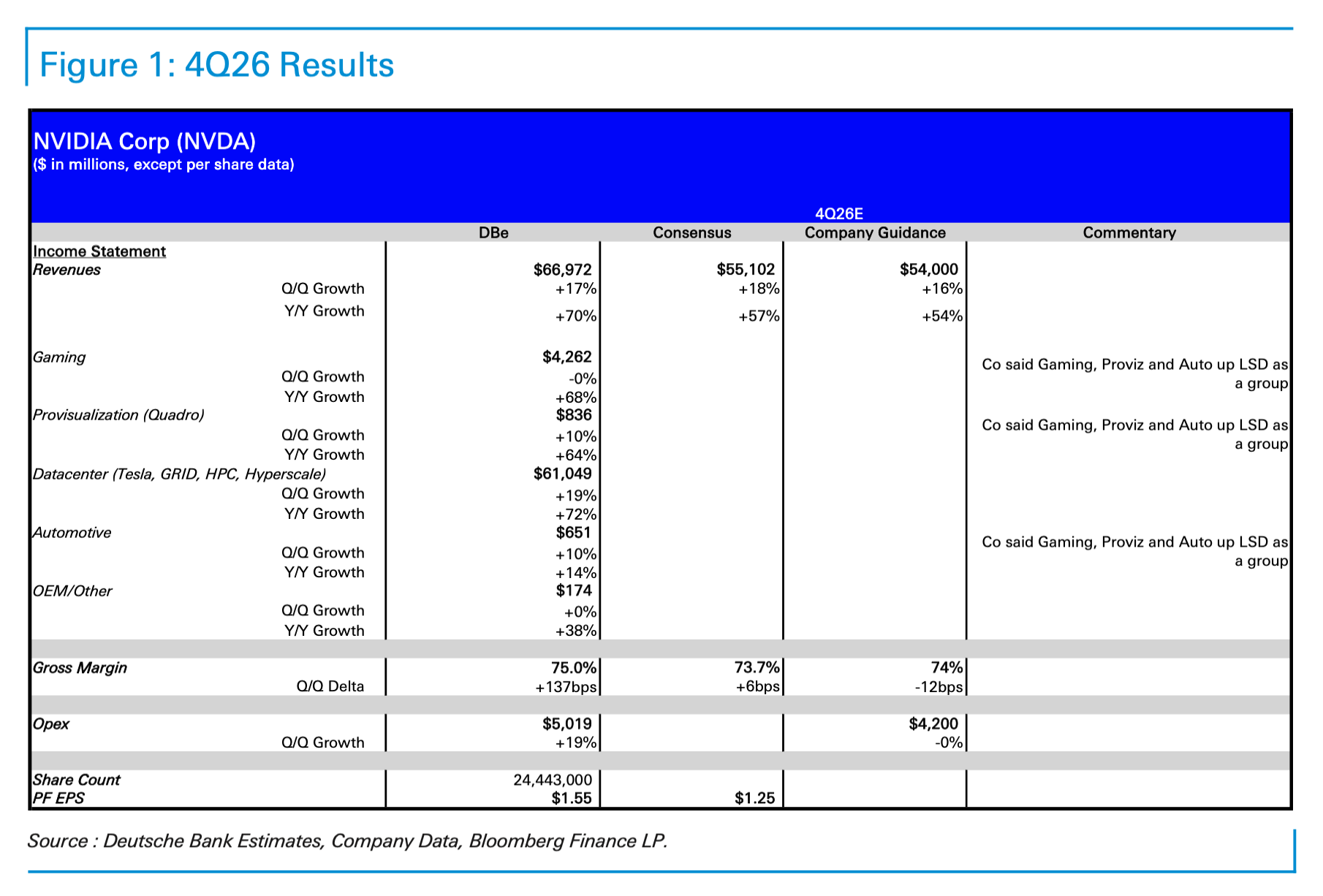

Mercoledì il focus degli investitori sarà rivolto alla trimestrale di Nvidia. Guardando alle attese degli analisti censiti da Bloomberg, i ricavi dovrebbero attestarsi a 65,805 miliardi di dollari. A livello di singoli business, il fatturato dei Data Center dovrebbe attestarsi a 60,190 miliardi (+69,17%), quello del Gaming a 4,032 miliardi (+58,48% a/a), quello dell’Automotive a 643,15 milioni (+12,83%) e quello OEM & Other a 178,02 milioni (+41,29%). Gli EPS adjusted sono previsti a 1,53 dollari, in crescita del 71,77% su base annuale.

Ma cosa è successo storicamente? Stando ai dati Bloomberg, sugli utili per azione rettificati Nvidia ha battuto le attese del 14,38% in media, mentre per i ricavi questa cifra si abbassa al 5,38%. A Wall Street, le azioni si muovono mediamente del 7,19% in valori assoluti in occasione della trimestrale. Le opzioni prezzano invece un movimento più contenuto, del 4,43%. La barra è molto alta in un contesto in cui cresce lo scetticismo sull’IA.

Un catalizzatore potrebbe arrivare dal P/E forward, che ad un valore intorno a 24 è più basso della media a 5 anni di 38x. Se i risultati fossero buoni, potrebbero iniziare gli acquisti. Alec Young di Mapsignals ritiene che il multiplo resterà compresso fino a che gli investitori non saranno convinti che Nvidia riuscirà a mantenere la quota di mercato e il flusso di ordini.

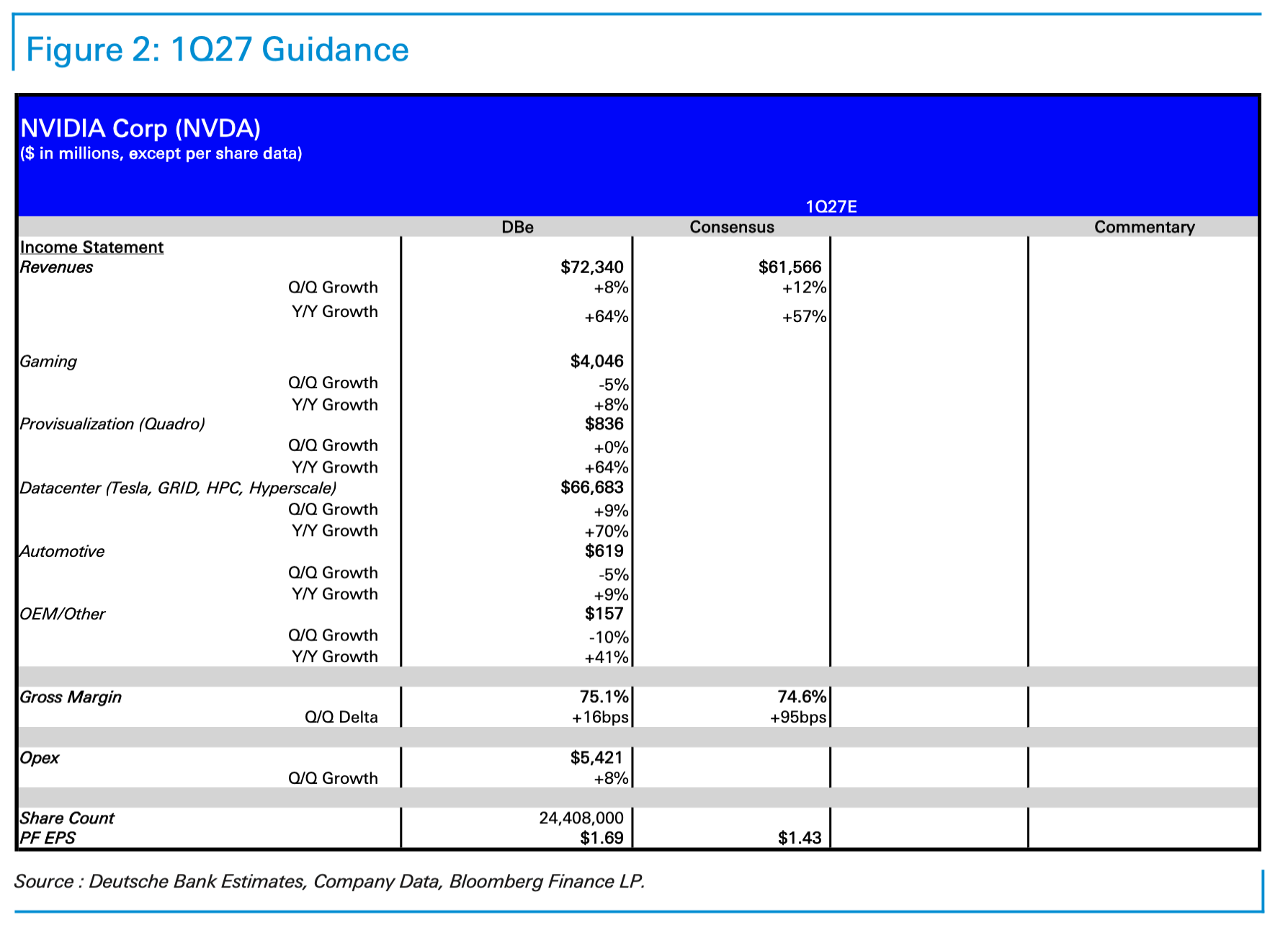

Secondo Deutsche Bank, la fonte di qualsiasi rialzo nei ricavi sarà importante come la sua entità, in quanto gli investitori sono cauti rispetto le vendite in Cina. Il gruppo resta in situazione di stallo tra il governo cinese e quello statunitense per quanto riguarda i chip H200.

Se ci fosse il via libera alla vendita, ci sarebbe un significativo aumento dei ricavi. Il mercato dovrebbe comunque mantenere il focus sulle metriche di sostenibilità a lungo termine. Le attenzioni saranno rivolte anche ad eventuali commenti relativi alla crescita delle spese operative, che DB vede in crescita del 38% a circa 23 miliardi di dollari. Gli analisti si aspettano anche un altro report forte, che dovrebbe illustrare la sua posizione di leadership nel settore AI.

Fonti: Bloomberg, ricerca Deutsche Bank

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter