Nel nostro ultimo webinar abbiamo analizzato perchè investire in bond in questo ultimo trimestre del 2023. Di seguito trovate il webinar diviso in 2 parti.https://youtu.be/nTYZyPU7-y8?si=yDp35KjkFraQ-N09https://youtu.be/t-GduNM3-fA?si=_HHI8aFB63BmrT3lNel webinar ho mostrato anche il mio portafoglio obbligazionario e, come anticipato, riporterò tutti i miei acquisti personali di bond (effettuati sul mercato italiano) e quelli che ritengo più interessanti nei prossimi webinar e all'interno del Canale Telegram "Obiettivo Resilienza".In questo articolo ripercorriamo insieme la logica del webinar (che vi invito a guardare per approfondire il tema), rispondendo alle domande ricevute dopo il live in merito alle 4 obbligazioni che abbiamo analizzato.

Perchè investire in obbligazioni nell'ultimo trimestre del 2023Da un mondo a tassi zero (o addirittura negativi) siamo passati ad un mondo a tassi alti e l’asset class obbligazionaria rischia di registrare il suo terzo anno negativo, per la prima volta nella storia recente.Tuttavia oggi, rispetto agli ultimi due anni, abbiamo una consapevolezza in più ossia che

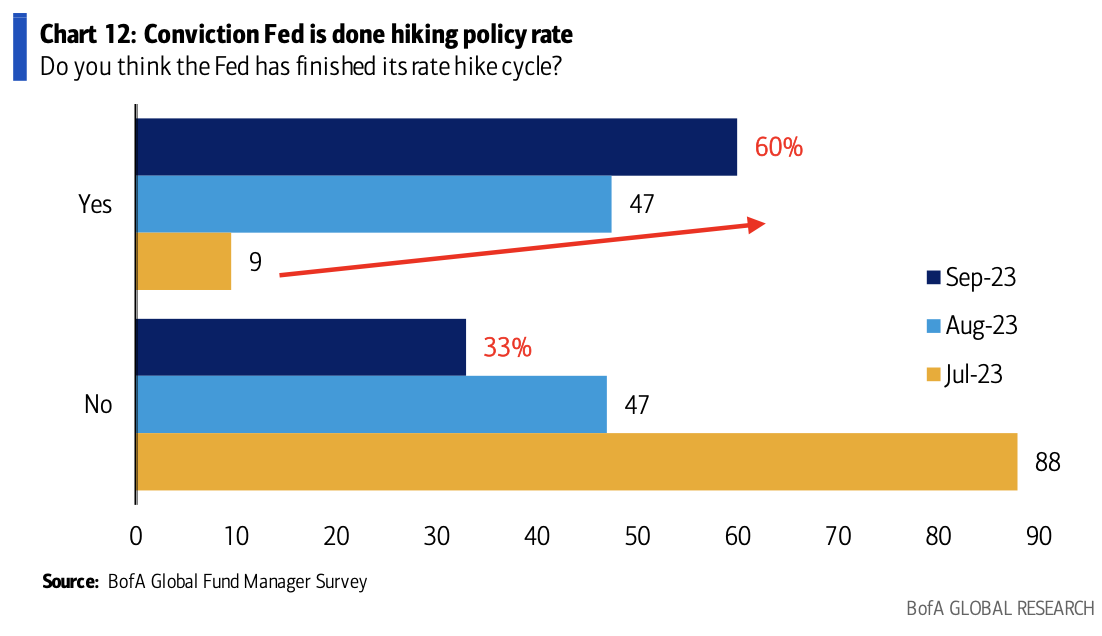

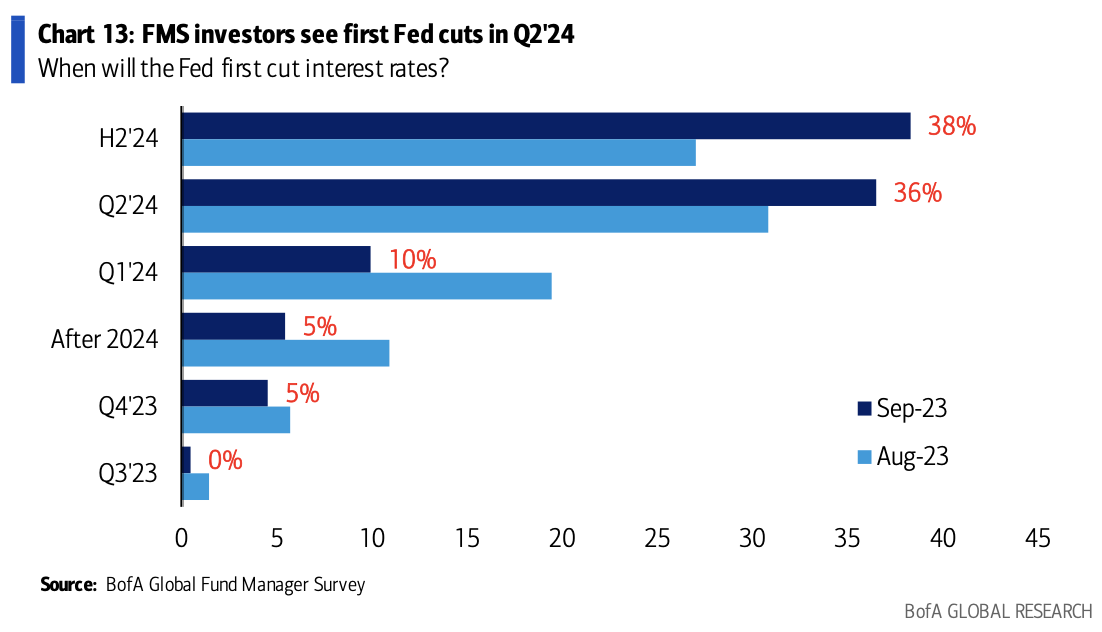

siamo vicini al picco di rialzo dei tassi. Infatti mercoledì la FED ha deciso di fare una pausa dal rialzo dei tassi e gli analisti prevedono al massimo un ulteriore rialzo di 25 punti base entro la fine dell’anno. La BCE invece ha alzato i tassi di 25 punti base nella settimana precedente e questo potrebbe essere l’ultimo rialzo. Inoltre dall’ultimo sondaggio di Bank of America ai gestori patrimoniali (analizzato nell'ultimo webinar) emerge che la maggior parte dei gestori ritiene che la FED e BCE inizieranno a tagliare i tassi già dal secondo semestre del prossimo anno. Dunque siamo vicini o forse abbiamo già superato il last-hike ossia l’ultimo rialzo dei tassi.Sia la FED che la BCE continuano a confermare che le loro prossime decisioni saranno basate sui dati ma ad un livello di tassi così elevato, specialmente lato FED, è difficile immaginare che ci possano essere ulteriori e consistenti rialzi dei tassi, specialmente se si considera che l’inflazione sta diminuendo e che i risparmi delle famiglie, che finora hanno sostenuto la resilienza dei consumi, sono sempre più bassi.

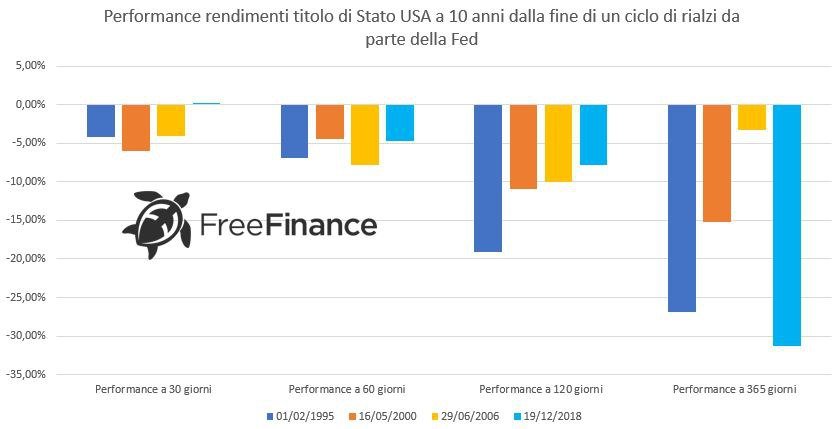

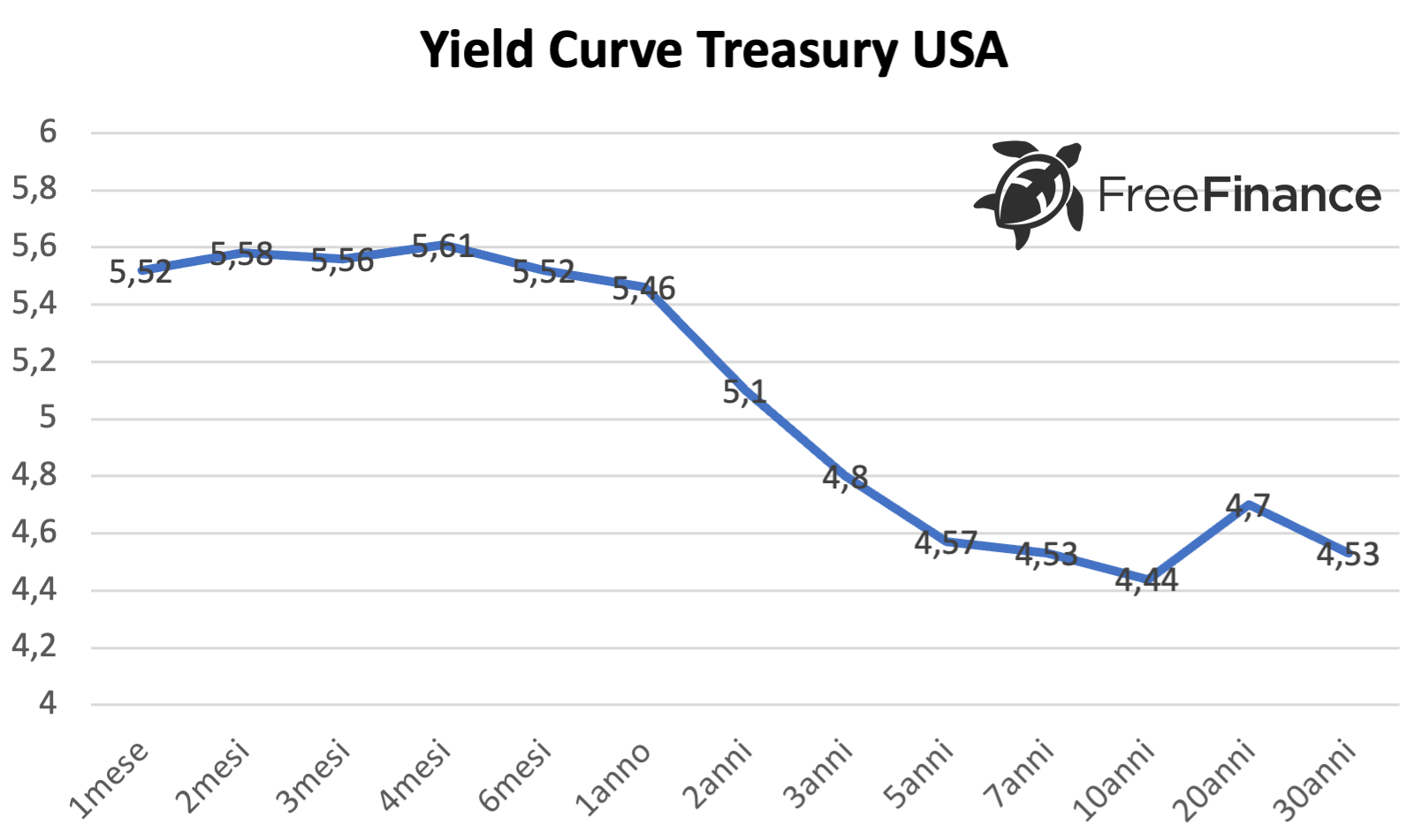

Perchè comprare obbligazioni al “last hike” (ultimo rialzo)?In passato, investire alla fine del ciclo di rialzo dei tassi, ha portato ad un profitto sulle obbligazioni: di seguito riporto infatti i grafici che mostrano la diminuzione del rendimento dei treasury USA a 10 anni dopo 30, 60, 120 e 365 giorni dall’ultimo rialzo che abbiamo analizzato anche in un

recente webinar.In tutti i cicli analizzati, il rendimento delle obbligazioni è crollato e ha portato gli investitori a registrare un guadagno. Dunque questo è un buon momento per acquistare obbligazioni.Essendo la curva invertita, sicuramente i rendimenti sono più alti sulle obbligazioni con scadenza più breve che sono anche quelle il cui rendimento è più sensibile al cambiamento dei tassi di interesse. Di conseguenza, se ho l’esigenza di investire nel breve, sono fortunato perchè questo è un ottimo momento storico. Se invece investo con un’ottica di medio-lungo periodo, investire solo su scadenze brevi potrebbe non essere la scelta giusta perchè alla scadenza delle obbligazioni sarò costretto a reinvestire ad un tasso inferiore. Ma effettivamente sembra esserci un pò di speranza: dalle parole di Powell di mercoledì sembra probabile lo scenario “higher for longer” ossia tassi alti più a lungo: questo significherebbe che privilegiare le scadenze brevi per poi allungare la duration potrebbe essere una strategia vincente.

Obbligazioni callable con rendimento a scadenza con rendimenti fino al 7%Nell'ultimo webinar abbiamo analizzato alcune obbligazioni bancarie, emesse da banche con rating elevati, che presentano una

struttura “ottimizzata” che a mio parere merita la nostra attenzione: le obbligazioni callable con rendimento pagato alla data di rimborso (o a scadenza). Queste obbligazioni, a differenza delle obbligazioni standard:

sono callable quindi a partire da una determinata data possono essere richiamate anticipatamente; nel caso di richiamo anticipato l’emittente rimborserà il valore nominale e tutte le cedole, in un’unica soluzione. La scelta del richiamo spetta all’emittente: se i tassi dovessero essere sensibilmente più bassi rispetto alla data di emissione, l’emittente avrà incentivo a richiamare il bond, in caso contrario il bond rimarrà in vita e potrebbe arrivare a scadenza.

non pagano una cedola periodica ma pagano la cedola solo quando vengono rimborsate o direttamente a scadenza se l’emittente dovesse decidere di non esercitare la facoltà di richiamo anticipato.

Gli svantaggi sono chiari:

non ricevo le cedole periodiche che quindi non posso reinvestire;

la durata del mio investimento è variabile e dipende dalla scelta dell’emittente di richiamare o meno l’obbligazione (o meglio dall'andamento dei tassi che renderanno più o meno conveniente per l'emittente richiamare l'obbligazione).

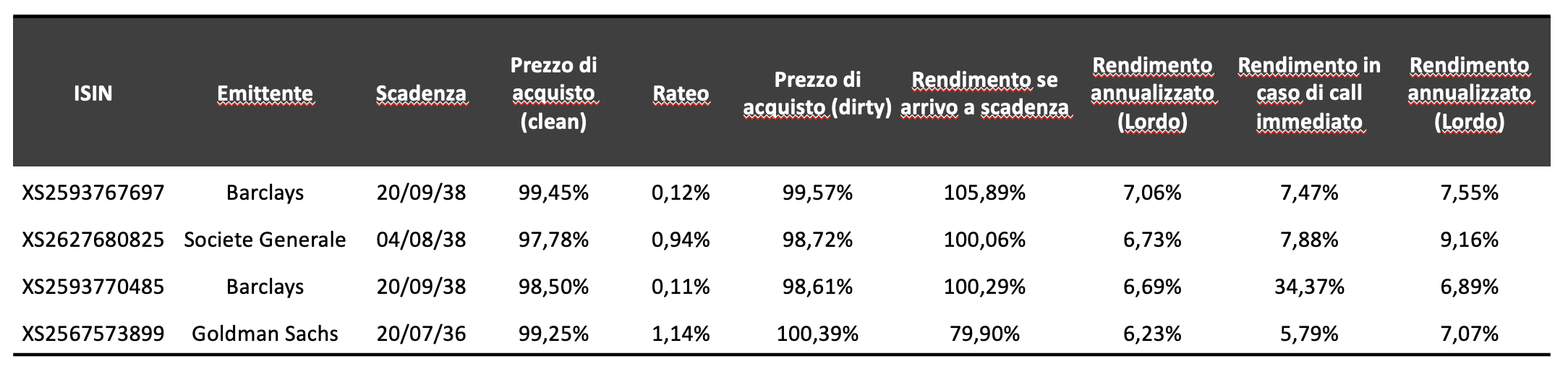

In più sono tendenzialmente obbligazioni con una size di emissione relativamente bassa anche se la liquidità è garantita nel continuo dal market maker.I vantaggi sono molteplici in questo contesto. In primis il rendimento: questa tipologia di obbligazioni ha un rendimento nettamente più alto delle obbligazioni callable con cedola periodica e ancora più alto rispetto alle obbligazioni standard (non callable, con cedola periodica).C’è poi un ulteriore vantaggio dato dal contesto di mercato: in uno scenario “higher for longer” queste obbligazioni rimarranno in vita più a lungo pagando una cedola più alta rispetto alle obbligazioni standard.Sul mercato italiano troviamo 4 obbligazioni con cedola fissa di questa tipologia emessi da banche di primaria importanza:

Barclays: A1 (Moody's) / A+ (S&P) / A+ (Fitch);

Goldman Sachs: A2 (Moody's) / BBB+ (S&P) / A (Fitch)

Societe Generale con rating A1 (Moody's) / A (S&P) / A (Fitch).

Mentre i primi 3 bond sono quasi sovrapponibili come struttura, l’ultimo è un bond più particolare perchè ha la possibilità di richiamo anticipato a partire dal 5 anno quindi sicuramente per 5 anni non si avrà alcun rimborso e il minimo flusso cedolare sarà di 325 euro lordi (tra 5 anni) ogni 1000 euro investiti.Vediamo di seguito i rendimenti ai valori attuali (prezzo di chiusura di venerdì 22 settembre 2023). Ricordo che le obbligazioni hanno un prezzo clean (il prezzo che vediamo nelle piattaforme di negoziazione) e un prezzo dirty (il prezzo clean + il rateo), che è il prezzo che paghiamo quando acquistiamo. Il rateo rappresenta la quota di interessi maturata dall'emissione fino ad oggi (in questo caso) e viene sempre riportato correttamente sul sito di Borsa Italiana. Il rateo, considerando il livello alto di cedole, tende ad accumularsi molto velocemente su questo tipo di strutture, per questo cercare di fare market timing spesso non paga perchè magari il prezzo clean diminuisce ma il rateo aumenta molto più velocemente. Come vediamo dalla tabella i rendimenti dei bond sono compresi tra il 6% e il 7%.

Meglio un bond con rendimento a scadenza o un bond con cedola periodica? Ragioniamo in termini reali, non matematici!Per rispondere a questa domanda vorrei fare un esempio. Ipotizziamo di avere

10mila euro da investire e di poter scegliere tra due obbligazioni con stessa scadenza (3 anni), stesso emittente (corporate con tassazione dei proventi al 26%) e stesso rendimento a scadenza. La prima obbligazione paga una cedola di 6,5% annuo pagata a scadenza e oggi si compra a 100 euro. La seconda obbligazione paga una cedola ogni anno del 6,12% e oggi si compra a 100 euro (ipotizziamo il rateo a zero per semplicità). Ipotizziamo di pagare 8 euro per ogni bond negoziato.Comprando la prima obbligazione investo 10mila euro e pago 8 euro di commissione. Non devo fare niente da qui a scadenza. A scadenza ottengo 11950 euro. Profit: 1950 euro. Considerando tasse e commissioni ottengo 1435 euro di profit netto.Comprando la seconda obbligazione investo 10mila euro e pago 8 euro di commissione. Ottengo 612 euro il primo anno, 612 euro il secondo anno e 10612 euro il terzo anno. Se non reinvesto in totale 11836 euro. Profit lordo 1836 euro, profit al netto di tassazione e commissioni 1351 euro. Il rendimento di per sè è più basso ma posso reinvestire le cedole durante la vita dell'obbligazione nell'obbligazione stessa e per semplicità ipotizziamo che posso sempre riacquistare dopo ogni stacco al valore nominale.Dunque il primo anno ottengo 612 euro di cedola lorda, al netto delle tasse 453 euro. Nel mondo reale se volessi reinvestire sempre sullo stesso bond non ho abbastanza soldi per farlo perchè il taglio minimo sono 1000 euro e ho a disposizione solo 453 euro. In più gli 8 euro di commissioni costano cari su 453 euro. Quindi probabilmente non reinvestirei le cedole. Questo è il problema di chi investe in bond su strutture che pagano le cedole: ha senso farlo se le cedole vengono utilizzate per finanziare le spese, non ha senso farlo se le cedole vengono utilizzate per reinvestire.Tuttavia per un momento non guardiamo alla realtà ma rimaniamo nel mondo della matematica e ipotizziamo che il bond abbia un valore nominale di 1 euro e che effettivamente possa reinvestire dunque:

il primo anno reinvesto i 453 euro del primo anno pagando 8 euro di commissioni.

il secondo anno ricevo sempre 453 euro di cedola netta dalla prima operazione. Ricevo inoltre 27,72 euro di cedola lorda dalla mia seconda operazione. Si tratta di 20,5 euro netti. Ipotizziamo di reinvestire tutto 453+20,5 = 473,5 euro nel bond e di pagarlo sempre 100 euro. Pago 8 euro di commissione per investire.

Arriva quindi la scadenza:

mi viene rimborsata la prima posizione (la principale) per un valore di 10612 euro. Il profit lordo è di 612 euro, netto di 453 euro.

mi viene rimborsata la seconda posizione per un valore di 480,72 euro. Il profit lordo è di 27,72 euro ossia 20.5 euro netti.

mi viene rimborsata anche la terza posizione per un valore di 502,48 euro. Il profit lordo è di 29 euro ossia 21,46 euro netti.

In totale ho ricevuto un profit di 1421 euro al netto della tassazione. Al netto delle commissioni ho ricevuto 1397 euro, contro i 1435 euro di profit netto del bond con rendimento a scadenza. Le tasse (e le commissioni) pesano sul reinvestimento delle cedole, sia su 10mila euro investiti che su 1milione di euro investiti. Inoltre è chiaro che se mi vengono tagliati i tassi il rendimento della seconda obbligazione peggiora perchè non posso più reinvestire al 6,12% ma ad un tasso più basso.Non ho scelto a caso le due obbligazioni dell’esempio: con la formula classica per il calcolo del rendimento dell’obbligazione utilizzata in tutti i siti web un’obbligazione con rendimento pagato a scadenza del 6,5% e scadenza a 3 anni ha lo stesso IRR di un’obbligazione che paga cedole al 6,12%. In termini matematici: 100+6,5x3 = 100x(1+6,12%)^3 =119,5.Se nel mondo della matematica questi due rendimenti sono identici, nel mondo reale in cui non abbiamo soldi infiniti da investire, in cui il valore nominale è generalmente almeno pari a 1000 e non posso investire piccoli importi, in cui le cedole sono basse (e non permettono il reinvestimento già dopo qualche anno) e ci sono commissioni di negoziazione e tasse, questi due rendimenti non saranno mai equivalenti quindi attenzione a paragonare i rendimenti sulla base della formula dell'IRR perchè potrebbe trarci in inganno.Di conseguenza se si ha bisogno di cedole per finanziare le nostre spese ha senso un bond a cedola ma se non si ha bisogno di cedole si può ottimizzare il rendimento investendo in bond come il XS2593770485 che paga il rendimento a scadenza e può rimanere in vita per almeno 5 anni. Bond callable con rendimento a scadenza: non è tutto oro quel che luccica Mentre i quattro bond analizzati hanno sicuramente un rendimento interessante e una struttura ottimizzata, vi sono dei bond con struttura simile che invece non meritano la nostra attenzione. In particolare il XS2552848785 di recente emissione di Goldman non è assolutamente interessante: paga una cedola crescente come segue 5.10%-5,10%-5,40%-5,60%-5,8%-6%-6,20%-6,40%-6,60%-6,80%-7%. Può essere richiamato fin dal primo anno. Se arriva a scadenza rende meno del callable al 6,2%, se viene richiamato al primo anno rende meno del callable al 6,20%.Lo stesso vale per un bond callable, questa volta con cedola, sempre di Goldman, il XS2552849676. Il bond è callable dal primo anno e paga una cedola crescente che è del 4,25% il primo e secondo anno e cresce fino al 5,85% al nono e decimo anno. Il rendimento del bond è inferiore al callable al 6,2% sia se viene richiamato immediatamente che se arriva a scadenza.Capiamo dunque come sui bond bisogna stare molto attenti a valutare il rendimento correttamente in tutti i diversi scenari possibili, specialmente sui bond callable dove l'emittente ha la discrezionalità di richiamare anticipatamente il bond. Questo è un buon momento per acquistare questo tipo di obbligazioni o conviene aspettare l'ultimo hike? La domanda che mi sono fatta da quando ho visto la quotazione dell'obbligazione callable Goldman al 6,2%, la prima ad essere quotata delle 4 analizzate, è quando acquistare: se aspettare effettivamente l'ultimo hike o meno. Come sempre è difficile a dirsi perchè non sempre la reazione delle obbligazioni alle mosse FED è stata "da manuale" ma molti analisti pensano che abbiamo già visto l'ultimo hike. Proprio la scorsa settimana Anna Wong di Bloomberg Economics diceva infatti: "Anche se dot-plot indica un altro rialzo quest'anno, vediamo una serie di potenziali shock negativi per la crescita da qui a fine anno che potrebbero far deragliare il piano. L'incertezza economica e le perturbazioni dovute agli scioperi dell'UAW e all'incombente chiusura del governo potrebbero spingere la Fed a rinviare il rialzo al 2024, o addirittura ad annullarlo del tutto". In effetti questa mattina abbiamo visto su FreeFinance PRO che ci sono moltissimi fattori che minacciano il soft landing.In più c'è da considerare che questo tipo di obbligazioni accumula un rateo piuttosto consistente quindi aspettare l'ultimo hike significa perdere una parte significativa di rendimento e dato che è possibile che l'ultimo hike l'abbiamo già visto non sono convinta che la strategia di attendere sia la migliore. Cercare di fare market timing sulle obbligazioni con rendimento elevato paga poco perchè se anche scende il prezzo sale il rateo (a meno di forti shock come quelli avvenuti negli ultimi giorni). Piuttosto una strategia efficiente potrebbe essere di dividere la size che si vuole investire in più parti per diluire gli acquisti ma personalmente penso che già questo sia un ottimo punto di ingresso. I treasury americani hanno reagito negativamente alla FED, con il Treasury a 2 anni ai massimi dal 2006. Se ci sarà un nuovo rialzo dei tassi probabilmente il valore di questi bond, grazie al rateo rimarrà piuttosto stabile, mentre se non ci sarà un nuovo rialzo dei tassi sarà convenuto entrare in questa fase, per questo personalmente preferisco diluire meno i meno i miei ingressi obbligazionari, ovviamente solo il tempo ci dirà quale era la strategia perfetta. Per quali obiettivi è adatto un bond callable con rendimento a scadenza? Questo tipo di bond è adatto per coloro che non hanno necessità di cedole ma vogliono massimizzare il rendimento del loro portafoglio obbligazionario e credono che sia possibile nei prossimi anni un taglio consistente dei tassi. Powell la scorsa settimana ci ha confermato che il tasso neutrale è sicuramente più alto rispetto al passato, penso che siamo entrati in un mondo a tassi alti e non penso che torneremo velocemente in un mondo a tassi zero. Tuttavia ritengo anche che questo livello di tassi sia insostenibile per l'economia e che sia necessario tagliare i tassi a partire dal prossimo anno. Penso anche che questo sia il momento per sovrappesare i bond e ridurre il rischio sul fronte azionario: è chiaro che il soft landing non è più lo scenario base e che tra qualche mese le azioni saranno colpite duramente e quando questo avverrà inizieranno i tagli dei tassi. Quindi da investitore che non considerava le obbligazioni fino allo scorso anno, ora le sto pian piano sovrappesando per ribilanciare il rischio del mio portafoglio e prepararmi all'impatto di una correzione.Questo tipo di bond è adatto dunque per quattro scopi principali a mio parere:

investire nel breve, anche come alternativa a conti deposito con rendimenti inferiori (ho analizzato pro e contro in questo webinar)

completare e diversificare un portafoglio obbligazionario, aumentando il rendimento con emittenti a basso rischio

fissare un rendimento più alto del mercato per più tempo: il XS2593770485 è l'unico dei 4 bond adatto a fissare un rendimento alto per almeno 5 anni, senza dover beneficiare di rendimenti alti solo nel breve, come per gli altri tre bond simili.

sostituire posizioni azionarie o in certificati di investimento a basso rendimento, riducendo il rischio complessivo del portafoglio. In particolare a mio parere questi bond possono sostituire tutti quei certificati in portafoglio con rendimenti bassi (entro il 10%) dove c'è il rischio mercato oltre il rischio di credito (tra cui capitale protetto, cash collect su indici, cash collect su basket azionari difensivi etc.). I bond hanno solo rischio di credito, non sono soggetti alle fluttuazioni dei mercati azionari e rappresenteranno una buona diversificazione rispetto al portafoglio azionario o in certificati perchè quando entreremo in un'economia debole le azioni scenderanno, inizieranno i tagli dei tassi e le obbligazioni si apprezzeranno. In particolare il bond callable dal primo anno XS2593767697 che rende il 7% è perfetto per fare derisking senza rinunciare al rendimento su quei certificati autocallable o con scadenza breve, mentre il bond callable dal quinto anno XS2593770485 è perfetto per fare derisking su quei certificati senza autocall (es. capitale protetto) e con scadenze più lunghe perchè ha una vita residua di almeno 5 anni.

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.