Occidental Petroleum (Oxy): analisi azionaria della scommessa di Buffett

In un 2022 particolarmente negativo per i mercati, il settore energetico è riuscito a distinguersi con un +58% di sovraperformance sull’S&P 500. Il motivo è da attribuirsi ai rialzi delle materie prime, petrolio e gas in primis. Questa tendenza potrebbe continuare vista la prosecuzione del conflitto tra Russia e Ucraina e al contesto di scarsi investimenti nella produzione, tenuti bassi anche dal passaggio del mondo alle energie rinnovabili. Inoltre, l’OPEC+ ha fatto intendere di volere un prezzo dell’oro nero intorno ai 90 dollari, quindi è possibile attendersi ulteriori tagli dell’output.

Diversi analisti ritengono anche che, nonostante la probabile recessione, quest’anno la domanda di oil & gas dovrebbe continuare a crescere. Inoltre, il recente aumento degli investimenti nella produzione necessiterà di tempo prima di riuscire ad incrementare l’offerta ai livelli della richiesta. Alcuni esperti ritengono anche che il 2023 sarà un anno solido anche per le aziende che si occupano della raffinazione, prevalentemente per via della capacità limitata. I rischi principali per questo settore sono sempre relativi allo stato della domanda: una sostanziale diminuzione dovuta a forti recessioni o misure restrittive come quelle viste per contenere il Covid cambierebbero notevolmente la situazione. Tuttavia, come abbiamo visto anche nei webinar "Investire con Francesca Fossatelli" i gestori patrimoniali nel 2023 continuano a scommettere sulla crescita della domanda.

A livello geografico, è molto interessante una recente nota di Bloomberg Intelligence, dove viene specificato che anche se le società europee sono più a sconto di quelle statunitensi, si deve guardare alle loro strategie divergenti: più improntate ai progetti rinnovabili a basso rendimento nel Vecchio Continente e più focalizzate sulle attività tradizionali in USA, elemento che permette di avere più potenza di fuoco sul fronte dei dividendi e dei buybacks. Inoltre, il sistema fiscale UE è più severo (si pensi ad esempio alla tassa sugli extraprofitti), mentre quello americano difficilmente cambierà.

Per quanto riguarda il processo di transizione energetica, è ragionevole pensare che con tutte le normative degli ultimi anni questo sia già stato scontato nelle valutazioni. Il focus per il comparto sarà su Occidental Petroleum, che nel 2022 ha messo a segno una performance del 122,66%. La società si occupa di acquisire, esplorare e sviluppare strutture petrolifere e di gas negli USA, Medio Oriente, Africa e America Latina. Le operazioni vengono svolte da tre segmenti: oil & gas, chimica e midstream e marketing.

Occidental Petroleum è venuta alla ribalta grazie al forte investimento di Buffett che da una quota di oltre il 20% potrebbe arrivare al 50%.

Il debito e la potenziale crescita di ricavi ed EPS

A livello di risultati, Occidental Petroleum ha visto un miglioramento dopo l’acquisizione di Anadarko Petroleum del 2019.

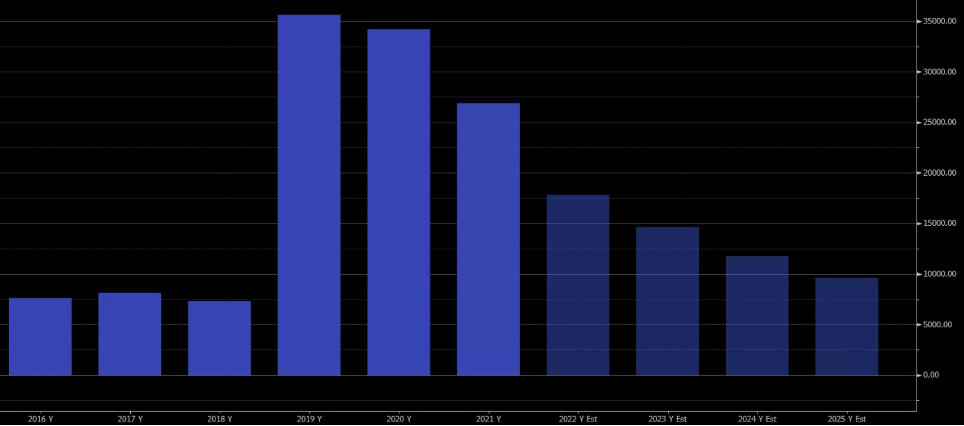

Questa operazione ha portato il debito netto comparabile a passare da 7,284 miliardi di dollari del 2018 a 35,607 miliardi nel 2019. Da quell’anno questo dato ha iniziato a calare, arrivando a 26,853 miliardi di dollari a fine 2021. Gli analisti Bloomberg si attendono che la società ridurrà ulteriormente i debiti a 9,603 miliardi di dollari entro il 2025.

OXY mostra anche un forte trend in crescita di ricavi ed EPS: il fatturato è stimato passare da 25,956 miliardi di dollari del 2021 a 29,659 miliardi nel 2025, mentre gli utili per azione adjusted dovrebbero salire nello stesso periodo da 2,55 dollari a 5,45 dollari. Le previsioni sull’EBITDA comparabile sono per una misurazione in crescita da 11,383 miliardi di dollari a 15,515 miliardi. Interessante evidenziare come il management ha messo in luce come le operazioni correnti supportino il dividendo con prezzi del WTI oltre i 40 dollari al barile.

Le mire di Warren Buffett e le attese degli analisti

Nel corso dell’anno, la società ha visto Warren Buffett incrementare le posizioni, arrivando a diventare il primo azionista con il 21,38% del capitale con la sua Berkshire Hathaway. La quota dovrebbe aumentare, visto che il’11 luglio il gruppo ha chiesto alla Federal Energy Regulatory Commission il via libera per acquistare metà del capitale, ottenendo il via libera. Questo fattore è stato un altro catalizzatore per le quotazioni di OXY, che hanno beneficiato anche dell’”effetto gregge”, con molti azionisti che hanno seguito Buffett nell’acquisto.

Dei 27 analisti censiti da Bloomberg che seguono il titolo, 8 hanno un giudizio buy, 18 hold e 1 sell. Il prezzo obiettivo medio a 12 mesi è a 75,27 dollari, circa il 21% in più dalle quotazioni attuali. Per il 4° trimestre 2022, gli esperti si aspettano EPS adjusted a 1,79 dollari e ricavi a 8,442 miliardi di dollari, rispettivamente il 21,18% e il 6,69% su base annuale.

La strategia di decarbonizzazione

Diversi analisti ritengono che Occidental Petroleum abbia la strategia di decarbonizzazione più ambiziosa del settore.

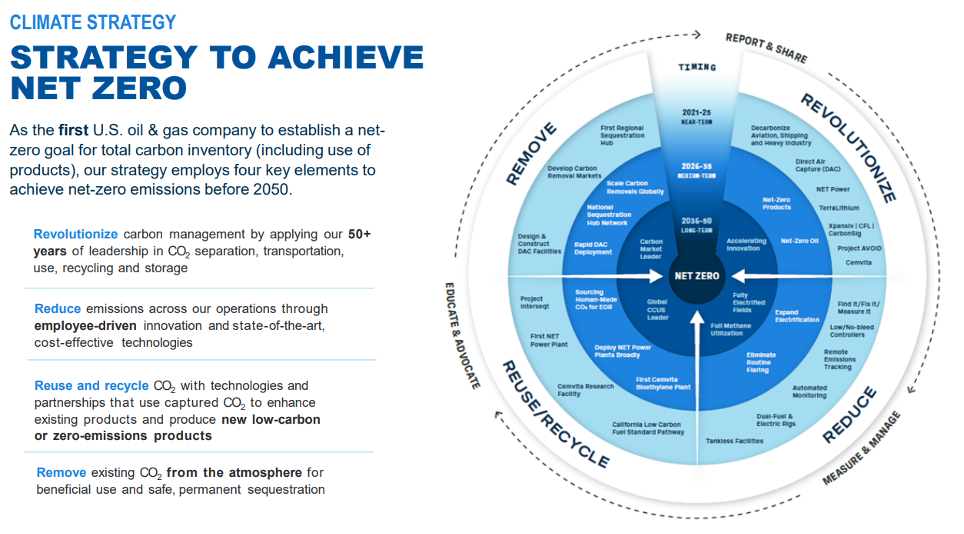

Negli scorsi mesi Vicki Hullab, CEO dell’azienda, ha detto che il gruppo dovrebbe raggiungere le emissioni nette zero entro il 2050 e che si sta trasformando da una società dell’oil & gas a una di gestione delle emissioni di carbonio. Per fare ciò, il gruppo prevede la costruzione di diverse strutture per la cattura della CO2 (DAC).

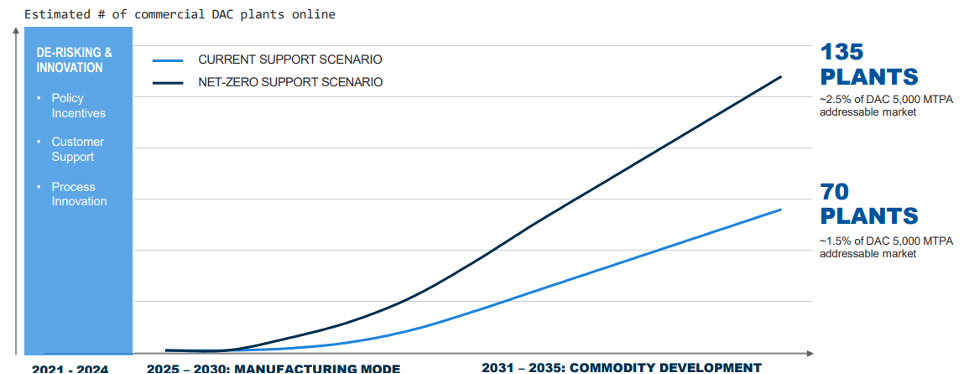

Nell’ultimo meeting degli azionisti, OXY ha previsto due scenari: il CURRENT e il NET ZERO. Nel primo scenario le strutture DAC arriveranno a 70, nel secondo a 135. Occidental Petroleum è inoltre una delle 3 aziende del settore i cui target a lungo termine sono stati certificati da TPI come allineati con il percorso segnato dagli accordi di Parigi. Per Science la compagnia è anche l’unica del comparto gas che prevede di ridurre la propria intensità di gas serra al di sotto del parametro di 1,5°C entro il 2050. In un contesto in cui i Governi hanno come priorità la transizione energetica, è ragionevole pensare che il grande impegno di Occidental Petroleum sia premiante nel lungo termine, specie considerando che probabilmente l’ambiente fiscale per le iniziative green rimarrà favorevole.

Non ci stupisce considerando che Buffett acquista solo azioni su cui trova un vantaggio competitivo di lungo termine nel settore di riferimento.Il confronto con i competitor

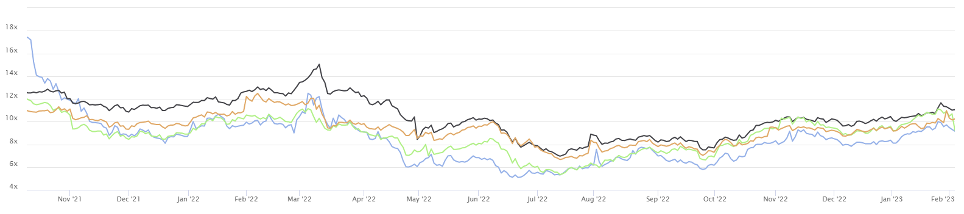

Anche a livello di multipli Occidental Petroleum si dimostra interessante. Guardando al P/E a 12 mesi (in azzurro) e confrontato con alcuni dei principali competitori in USA come Chevron, Exxon Mobil e ConocoPhillips, si nota come il multiplo sia il più basso (9,16x contro 11,05x, 10,23x e 9,25x).

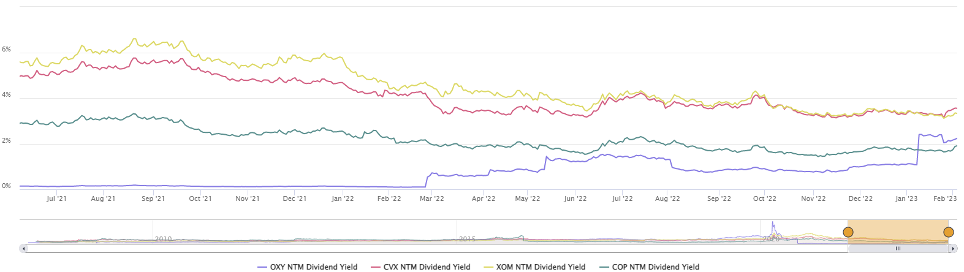

Al contrario, se si guarda al dividend yield la situazione cambia, con OXY che presenta un dato più basso rispetto ai concorrenti, con l’eccezione di ConocoPhillips (2,24% contro 3,55%, 3,35% e 1,91%).

Le conclusioni

Anche dopo il forte rialzo del 2022, Occidental Petroleum appare interessante sia da un punto di vista della crescita futura che di multipli. In ottica di decarbonizzazione il gruppo ha progetti molto importanti che tuttavia riuscirà a sostenere grazie anche alla continuazione del business classico: difficilmente il petrolio WTI scenderà al di sotto dei 40 dollari al barile, al netto di eventi straordinari come una nuova pandemia. Un altro rischio per il gruppo è rappresentato dalla sensibilità al ciclo economico: una recessione più profonda delle attese potrebbe penalizzarne le quotazioni. L'acquisto di Buffett e il potenziale incremento rende l'azione più stabile e sicuramente una difficile mira per shortisti, garantendo maggiore resilienza delle quotazioni nonchè il rispetto delle strategie aziendali che le potrebbero permettere di mantenere e consolidare l'attuale vantaggio competitivo.

Certificati di investimento con Occidental Petroleum

Ci sono tre certificati di investimento con Occidental Petroleum worst-of:- DE000VV6T5B6: Memory Cash Collect di Vontobel su Occidental Petroleum e Barrick Gold con barriera premio e capitale al 60%, barriera autocall fissa al 100%. Premio mensile di 1.34 euro (16,08% p.a.). Al momento Barrick è a +21% da strike e Oxy a -1,5%. Ai valori attuali il certificato arriva a scadenza (marzo 2025) rimborsando in totale 134,84 euro, per un rendimento annualizzato del 15.61%. Si acquista a 101.4 euro. Se Oxy dovesse risalire, il certificato andrebbe in autocall il 20/03/23 rimborsando 102,68 euro, per un rendimento dell'1.26% in meno di due mesi.

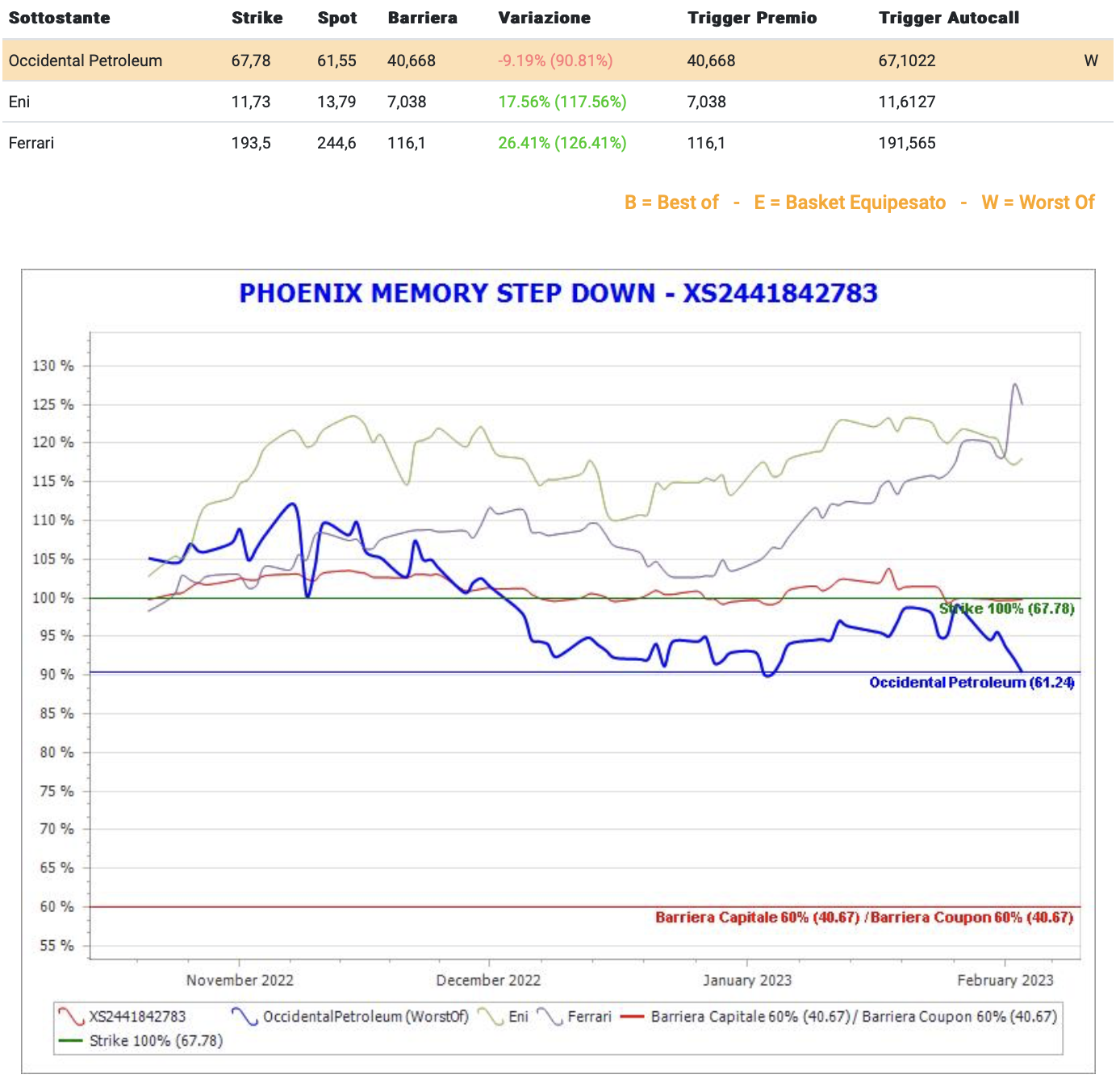

- XS2441842783: Memory Cash Collect di Barclays su Occidental Petroleum, Eni e Ferrari con barriera premio e capitale al 60%, barriera autocall discendente dell'1% al mese fino all'80% (alla prossima data di valutazione la barriera autocall è al 99%). Premio mensile di 1.58 euro (18,96% p.a.). Al momento Eni è a +17% da strike, Ferrari a +26% e Oxy a -9%. Ai valori attuali il certificato andrebbe in autocall a ottobre 2023 rimborsando 113,77 euro in totale. Si acquista a 100,22 euro. Se Oxy dovesse risalire velocemente potrebbe andare in autocall già dal 21/02/23 e rimborsare 101.58 euro, per un rendimento dell'1.36% in una quindicina di giorni. Il certificato fa parte del mio portafoglio con due operazioni a metà tra “Obiettivo Resilienza” e “Cavalcare la volatilità”.

- XS2441892614: Memory Cash Collect di Barclays su Occidental Petroleum, Eni e Barrick Gold con barriera premio e capitale al 60%, barriera autocall discendente del 2% al mese fino all'84% (alla prossima data di valutazione la barriera autocall è al 98%). Premio mensile di 1.67 euro (20,04% p.a.). Al momento Eni è a +3% da strike, Barrick a +22% e Oxy a -15%. Ai valori attuali il certificato andrebbe in autocall a settembre 2023 rimborsando 113,36 euro in totale. Si acquista a 100,30 euro. Se Oxy dovesse risalire velocemente potrebbe andare in autocall già dal 28/02/23 e rimborsare 101.67 euro, per un rendimento dell'1.37% in una ventina di giorni. Il certificato fa parte del mio portafoglio in un'operazione a metà tra “Obiettivo Resilienza” e “Cavalcare la volatilità”.

Certificati di investimento su Oxy nel mio portafoglio

Personalmente tendo a sovrappesare in portafoglio i certificati che hanno come worst-of azioni che sono anche nel portafoglio di Buffett, specialmente sulla parte difensiva del portafoglio (vedi ad esempio tra gli ultimi acquisti il XS2443102145 su Apple, Bank of America, American Express) in quanto le "azioni di Buffett" tendono ad essere stabili ed è molto improbabile che violino la barriera ma soprattutto perchè sono azioni su cui scommette il più famoso investitore value al mondo posizionandosi nel medio lungo periodo solo dopo studi e approfondimenti accedendo a informazioni sicuramente non facilmente reperibili nè dagli investitori privati nè dagli investitori professionisti. Investire su queste azioni con un certificato di investimento con barriera profonda mi permette di limitare i rischi beneficiando di una stabilità delle quotazioni.Oltre alle azioni come Apple, Bank of America e American Express, ho inserito in portafoglio Oxy a partire dallo scorso anno, prima con il DE000VV1UX45, acquistato nel maggio scorso, andato in autocall (profit 5.4% - 11% annualizzato), poi con due posizioni che ho ancora in portafoglio: il XS2441892614 che il XS2441842783, che spero non vadano in autocall perchè si tratta di due vecchie emissioni con rendimenti ancora elevati e prezzi vicino la pari.Ho acquistato il XS2441842783 il 21 ottobre a 99.94 euro e il 26 gennaio a 99.93 euro. Sulla prima posizione ho ricevuto 3 premi per un totale di 4,74 euro, sulla seconda non ho ancora ricevuto premi. Al momento sulla prima posizione ho un profit (mark to market) del 4,52% e sono in pari sul secondo (recentissimo) ingresso.Ho acquistato il XS2441892614 il 2 novembre a 100 euro e ho ricevuto 3 premi per un totale di 5,01 euro. Al momento sulla posizione ho un profit (mark to market) del 4,75% e continuo a confermare la posizione in portafoglio sperando che non vada in autocall, considerando il rendimento davvero interessante con solo un sottostante sotto strike (Oxy).Entrambi i certificati sono molto interessanti, sia in ottica di investimento di breve per chi ha una view rialzista ma vuole comunque avere una posizione difensiva, sia in ottica di investimento "da cassettista" proprio perchè il buffer da barriera è elevato e il premio è molto interessante e sicuramente alto per gli standard odierni.

Fonte immagini: CedLab PRO.

Fonte immagini: CedLab PRO.Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.