Fed: cosa succede alle azioni quando vengono tagliati i tassi?

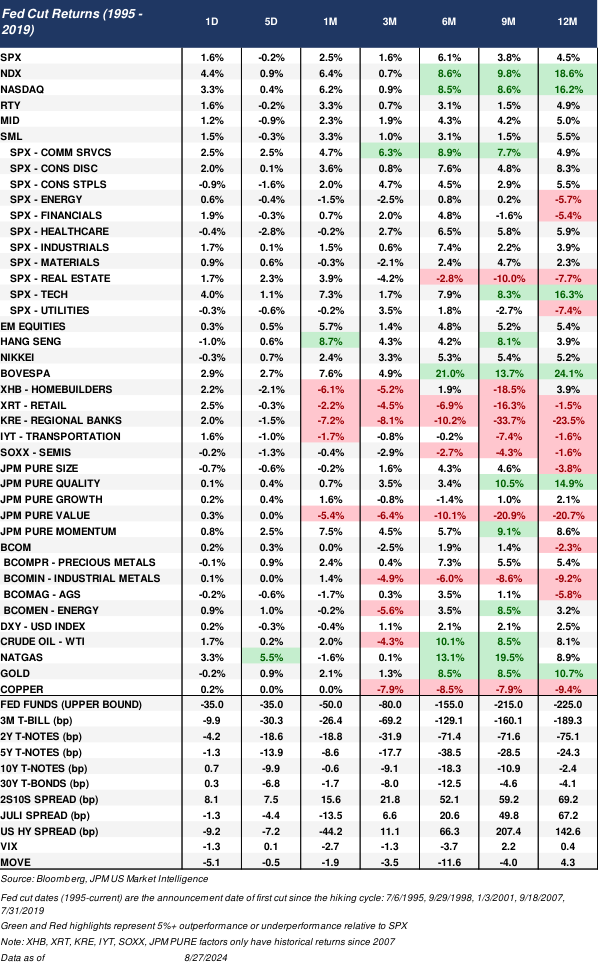

Questa settimana la Fed ha iniziato il decimo ciclo di taglio dei tassi della Fed dal 1990. Per le azioni questo è un evento positivo? La risposta è affermativa, in quanto negli ultimi 5 cicli di allentamento (escluso il 2020) l’S&P 500 è cresciuto del 2,5% nel mese successivo, del 6,1% a 6 mesi e del 4,5% a 12 mesi. JP Morgan ritiene che l’aspettativa per il principale indice di Borsa USA, in quanto il ciclo iniziato sembra più simile a quello del 1995 rispetto a quello del 1998, 2001, 2007 o 2019.

Ma come era la situazione statunitense nel 1995? Il PIL reale si attestava al 2,7%, l’inflazione al 2,5% e il tasso di disoccupazione al 5,7%. A maggio, un mese prima del taglio, i Non-Farm Payrolls sono passati da 158mila unità a -15mila. Nell’anno ci sono state solo due stampe sotto le 100mila unità, se le rimuoviamo dal computo emerge una media di 207mila unità (179mila se le consideriamo). Dall’inizio del 2024, la media è stata di 203mila unità. La crescita internazionale all’epoca era più debole, specie per Canada e Giappone. Si è visto un aumento della M3, che riflette gli afflussi di fondi comuni monetari i cui rendimenti si sono adeguati lentamente al calo dei tassi.

In ogni caso, si deve considerare che un confronto potrebbe non essere così appropriato: il COVID ha innescato la prima recessione USA in cui il reddito netto delle famiglie è aumentato, con il primo ciclo di aumento dei tassi in cui è stata ridotta la spesa per interessi netti delle imprese con una redditività in crescita. Ciò è dovuto alle misure fiscali messe in campo dal Governo. Intanto, gli utili dell’S&P sembrano accelerare, mentre i margini si espandono.

Fonte: ricerca JP Morgan

Tornando alle azioni, le performance intorno al primo taglio dei tassi dipendono principalmente dal motivo che ha provocato la decisione della Fed: se la ragione riguarda le preoccupazioni per la crescita o una recessione, allora i titoli azionari non performeranno bene nel breve. Al contrario, se le riduzioni sono di “mantenimento” allora le azioni ne beneficeranno.

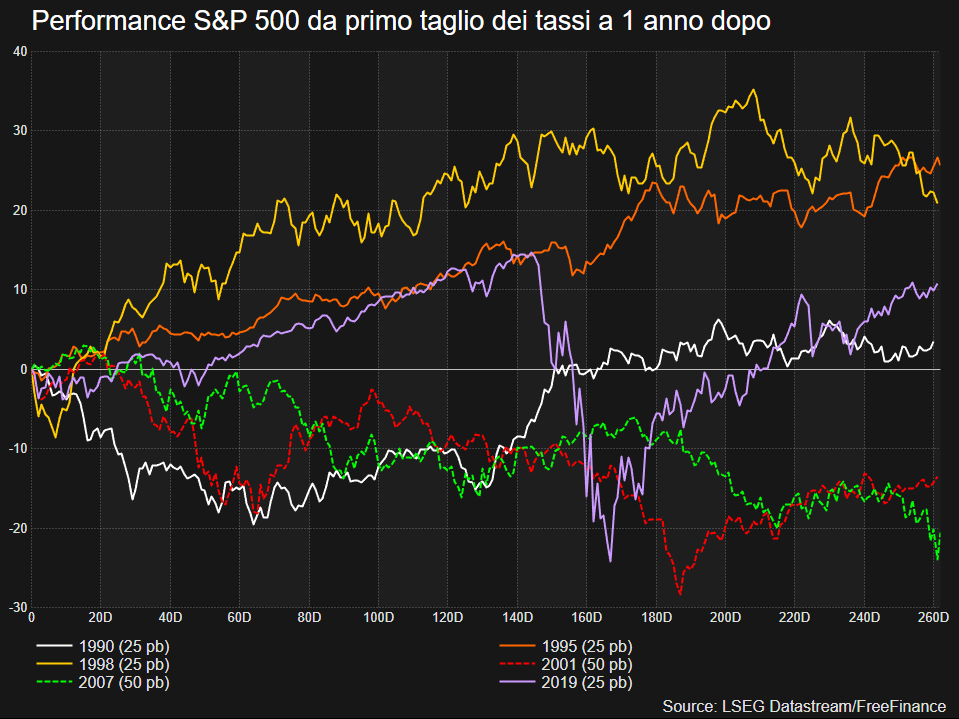

Il grafico mostra le performance dell’S&P 500 dal momento del primo taglio dei tassi da parte della Fed a 1 anno dopo. Come regola, abbiamo identificato l’inizio di un ciclo come la prima riduzione dopo l’aumento del costo del denaro. Le linee tratteggiate indicano quando la prima mossa è stata da 50 punti base.

Come si vede a colpo d’occhio, queste sono le occasioni in cui l’S&P 500 ha performato peggio (la variazione a 1 anno è stata del -13,53% nel 2001 e del -20,62% nel 2007.

In generale, considerando i dati di tutti i cicli di taglio a partire dal 1990, la variazione a 1 mese è leggermente negativa (-0,24%), quella a 3 mesi è del -1,10%, quella a 6 mesi del +2,40%, quella a 9 mesi del +2,54% e quella a 1 anno del +4,46%.

Se consideriamo solo i due casi in cui la prima riduzione è stata di 50 punti base invece, la performance a 1 mese è del +1,92%, quella a 3 mesi del -6,26%, quella a 6 mesi del -11,20%, quella a 9 mesi del -14,2% e quella a 1 anno del -17,23%.

Questi ultimi dati sono stati elaborati dal database Refintiv.

Fonti: ricerca JP Morgan, elaborazione FreeFinance su dati Refinitiv

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter