USA: nessun motivo per pensare a crollo dei consumi

In una ricerca di metà mese, Morgan Stanley mette in evidenza che l’attività dei consumatori (che ricordiamo comporre circa il 70% del PIL statunitense) non sta rallentando in modo eccessivo. La spesa reale dei consumatori dovrebbe crescere del 2,2% nel 2024, sotto il 2,7% del 2023. Il rallentamento potrebbe essere dovuto ad un ritmo di aumento troppo rapido nell’anno scorso.

In generale i fondamentali restano costruttivi per una spesa costante, senza accelerazioni o crolli. Sul più importante di questi, la crescita dei salari, l’ultimo report sul mercato del lavoro ha aumentato le paure in merito ad un hard landing, con il mercato che ha prezzato tagli dei tassi più decisi da parte della Fed. MS giudica queste paure esagerate, con le richieste di sussidi di disoccupazione che mettono in luce il fatto che non siamo di fronte ad un deterioramento eccessivo. Inoltre si deve considerare che i dati sui NFP di luglio prendevano in considerazione una perdita di 40mila unità per via dell’uragano in Texas. Sulle misurazioni di agosto si dovrebbe vedere un rimbalzo.

Fonte: ricerca Morgan Stanley

Fonte: ricerca Morgan Stanley

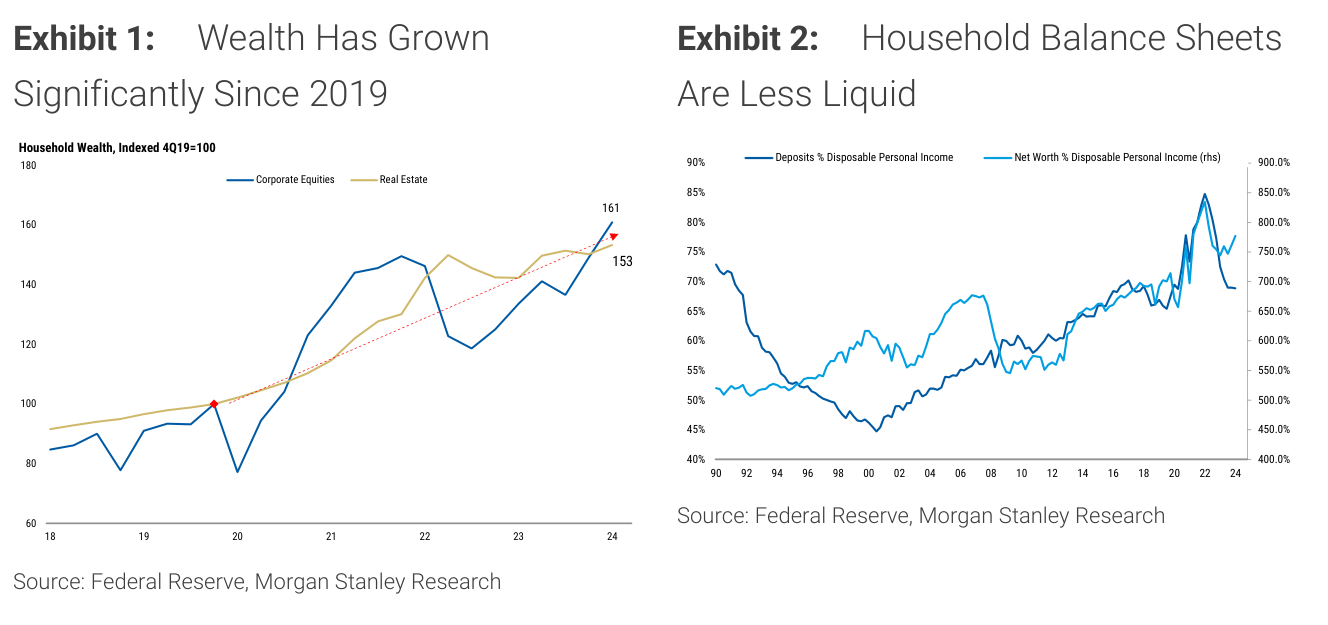

La ricchezza resta supportiva per le famiglie: negli ultimi 3 anni il patrimonio netto ha visto un +8,5% su base annuale in ogni trimestre, 200 punti base in più rispetto ai 3 anni prima del Covid. Un problema potrebbe essere rappresentato dal restringimento delle condizioni di credito, con gli alti tassi di interesse che hanno portato le banche a ridurre i prestiti e le famiglie a frenare la domanda di credito.

La crescita dei prestiti al consumo presso le banche è scesa dall’11,8% al 6,8% a/a nel 2023, mentre nei primi 6 mesi del 2024 si è visto un aumento del 3,3%. Questo sta frenando i consumi, soprattutto quelli delle famiglie a basso reddito. Il taglio dei tassi dovrebbe però favorire il miglioramento delle condizioni di credito nel 2025. Attualmente, gli analisti non vedono motivi perché la decelerazione della spesa diventi una contrazione.

La crescita dei prestiti al consumo presso le banche è scesa dall’11,8% al 6,8% a/a nel 2023, mentre nei primi 6 mesi del 2024 si è visto un aumento del 3,3%. Questo sta frenando i consumi, soprattutto quelli delle famiglie a basso reddito. Il taglio dei tassi dovrebbe però favorire il miglioramento delle condizioni di credito nel 2025. Attualmente, gli analisti non vedono motivi perché la decelerazione della spesa diventi una contrazione.

Fonte: ricerca Morgan Stanley

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter