Economia e finanza

Pronti per la FED?

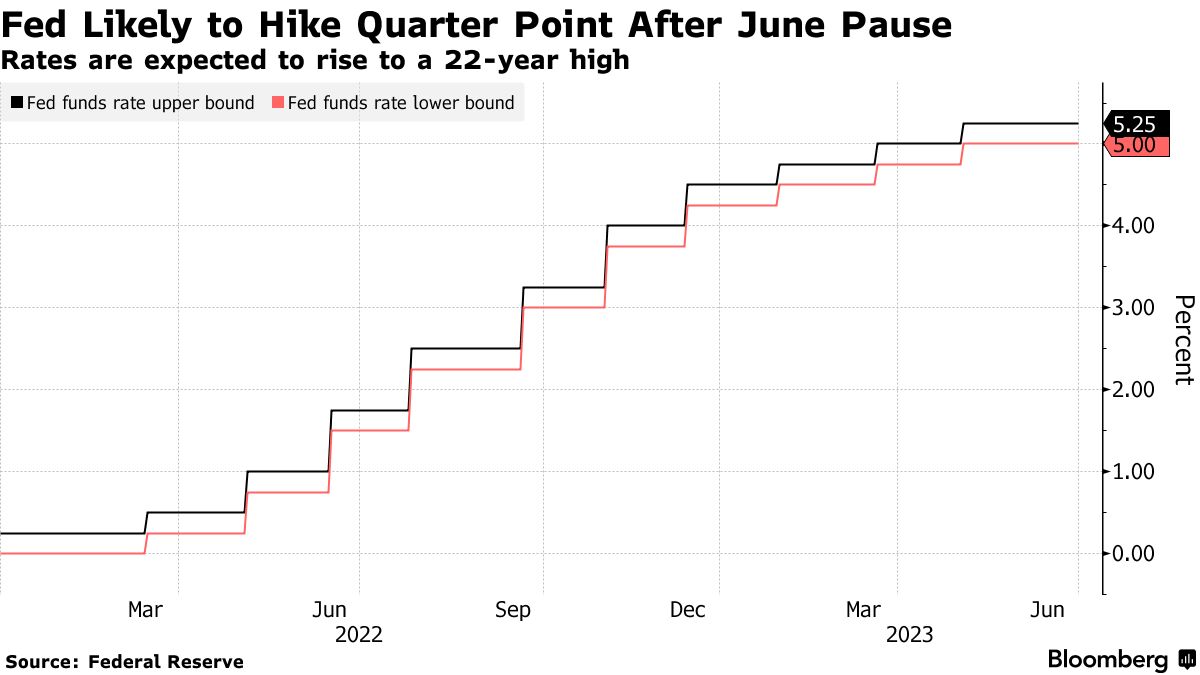

La FED si prepara ad aumentare i tassi di interesse di un quarto di punto, portandoli al 5,25%-5,5%, l'undicesimo aumento dall'inizio del 2022 e il livello più alto degli ultimi 22 anni. La decisione sarà resa nota alle 14.00 a Washington. Il presidente Jerome Powell terrà una conferenza stampa 30 minuti dopo. Come sempre commenteremo la FED sul Canale Telegram gratuito FreeFinance PRO.

Oggi gli investitori ricercheranno indizi da parte di Powell sulla determinazione della banca centrale ad aumentare ancora nel 2023. Con le pressioni inflazionistiche in calo il mese scorso, gli investitori considerano quasi certa la decisione di mercoledì, ma non si aspettano ulteriori aumenti, mentre il FOMC di giugno ha previsto un ultimo rialzo nel corso dell'anno.

Vediamo come la pensano alcuni analisti (fonte: Bloomberg):

- "Lasceranno aperte tutte le opzioni", ha dichiarato Veronica Clark, economista di Citigroup "Sicuramente rimarranno cauti dopo solo un paio di mesi di dati sull'inflazione più morbidi, che non sono sufficienti per convincerli che il lavoro è finito".

- "Vogliono evitare gli errori degli anni '70 e '80, quando hanno tolto il piede dal freno prematuramente", ha dichiarato Kathy Bostjancic, capo economista della Nationwide Life Insurance.

- "Powell adotterà un approccio attendista, segnalando un salto alla riunione di settembre, che a nostro avviso si trasformerà in una pausa prolungata" secondo Anna Wong, capo economista USA di Bloomberg Economics.

Nella conferenza stampa ci si attende che venga chiesto a Powell:

- se le previsioni del FOMC contenute nel "dot plot" di giugno nel Summary of Economic Projections, che prevedono un altro rialzo, siano ancora intatte, alla luce delle notizie sull'inflazione di giugno, migliori del previsto.

- la sua valutazione dell'ultima lettura dei prezzi al consumo, che ha mostrato un tasso di inflazione annuale in calo al 3%. Se è orientato verso un altro rialzo, potrebbe voler minimizzare l'importanza di un report favorevole.

- se crede ancora nell'atterraggio morbido e se lo staff della FED mantiene ancora la view contrastante con Powell di una recessione.

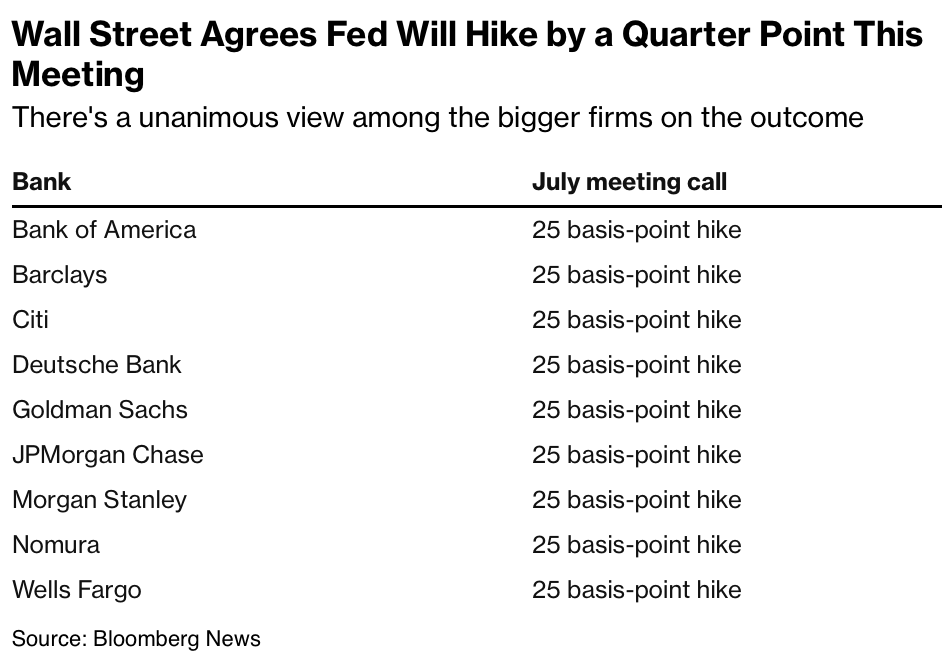

Cosa ne pensa Wall Street

Tutte le banche all’unanimità ritengono che la Fed aumenterà i tassi di un quarto di punto percentuale, le opinioni divergono su quanto a lungo la banca centrale manterrà i tassi alti e se sarà necessario un altro rialzo entro la fine dell'anno.

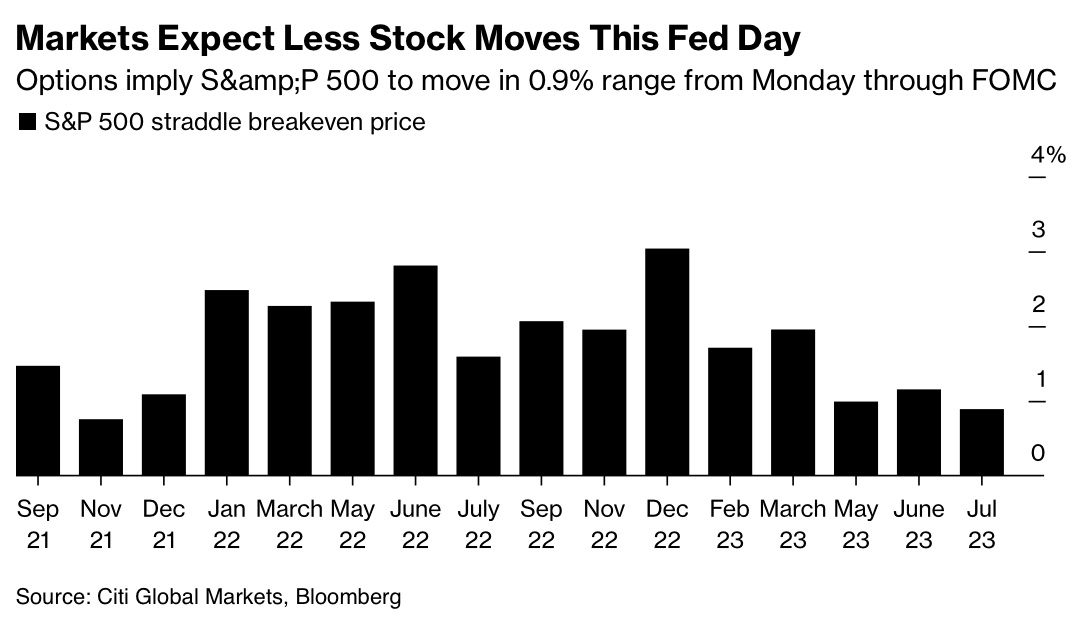

Ma una cosa è chiara: il processo disinflazionistico è in corso, il che significa che i grandi rialzi dei tassi e la volatilità che li ha accompagnati appartengono decisamente al passato. In effetti i mercati si aspettano meno movimenti azionari in questa giornata della Fed: le opzioni implicano che l'indice S&P500 si muoverà in un range dello 0,9% da lunedì fino a questa sera (fonte dati: Citigroup).

Wall Street è talmente convinta che le politiche restrittive della Federal Reserve siano prossime alla fine che i money manager stanno già operando come se i rialzi dei tassi fossero un ricordo del passato.

Approfondiamo la view di alcuni analisti riportate da Bloomberg:

- "Il mercato ha ormai pienamente digerito il fatto che, più o meno 25 punti base, il ciclo di rialzi si sta concludendo", ha dichiarato Alessio de Longis, senior portfolio manager dell'Invesco Global Allocation Fund da 1,1 miliardi di dollari e responsabile degli investimenti di Invesco Investment Solutions. "In questo senso, le sorprese e i catalizzatori di volatilità arriveranno dalla Banca Centrale Europea o dalla Banca d'Inghilterra, dove ritengo che i rialzi dei tassi siano ancora più importanti, e non dalla Fed". De Longis si sta allontanando dalla posizione di risk-off che aveva assunto a marzo per abbracciare il debito ad alto rendimento e dei mercati emergenti, riducendoal contempo l'esposizione ai beni rifugio come i titoli di Stato. Sta anche facendo incetta di titoli a piccola e media capitalizzazione, ritenendo che la recessione non si manifesterà prima della seconda metà del 2024 e che la banca centrale statunitense abbia ancora uno o due rialzi dei tassi da effettuare.

- Una recessione sembra meno probabile anche a Phil Camporeale, portfolio manager delle soluzioni multi-asset di JPMorgan Asset Management, che ora sovrappesa le azioni e opta per la duration delle obbligazioni. La fine del ciclo di rialzi dei tassi da parte della Fed sarà un vantaggio per i portafogli azionari e obbligazionari che sono stati schiacciati dal continuo aumento dei tassi da parte della banca centrale lo scorso anno. "Se non pensassimo che il processo disinflazionistico sia in atto e che la Fed sia vicina alla fine, non potremmo correre questo rischio perché non saremmo fiduciosi nelle caratteristiche difensive delle obbligazioni. Con la prevista diminuzione della volatilità dei tassi, le obbligazioni possono riprendere il loro ruolo tradizionale di diversificatore all'interno dei portafogli”, ha detto Camporeale.

- Secondo Adam Farstrup, responsabile multi-asset per le Americhe di Schroders, la Fed potrebbe dover continuare a intervenire se le dinamiche di lungo periodo, come la contrazione della forza lavoro e la transizione verso l'energia verde, faranno salire i prezzi in tutto il mondo. Sebbene nel breve termine sia chiaro che la politica della Fed ha in qualche modo rallentato l'inflazione, Adam Farstrup assume una posizione più cauta e neutrale sulle azioni, poiché il contesto macroeconomico degli Stati Uniti rimane complicato.

- "I mercati dovrebbero prepararsi a una profonda recessione negli Stati Uniti che giustificherebbe un drastico taglio dei tassi di interesse di un punto percentuale da parte della Federal Reserve": ha avvertito Jeffrey Sherman di DoubleLine Capital. Sherman, si sta preparando acquistando Treasury decennali e trentennali, non vedendo alcun problema se la Fed alzerà ulteriormente i tassi questa settimana, poiché ritiene che i rendimenti a lunga scadenza abbiano raggiunto il massimo. I rendimenti decennali statunitensi si attestano al 3,9%, in calo dopo aver superato più volte il 4% nell'ultimo anno, mentre i mercati si interrogano su quando le banche centrali globali porranno fine al ciclo di rialzo dei tassi più intenso degli ultimi decenni. I rendimenti a breve termine sono ancora molto più alti, un'inversione che storicamente segnala una recessione e che Sherman non prende alla leggera. "Il mercato obbligazionario sta dicendo alla Fed che si è irrigidita troppo e che dovrà tagliare i tassi", ha detto Sherman. "Ma la Fed tarderà un po' a tagliare, forse in una riunione d'emergenza. Ma l'idea che la Fed taglierà 25 o 50 punti base e questo risolverà tutto non è vera". Il gestore possiede anche obbligazioni societarie investment-grade a più breve scadenza, in quanto ritiene che sia troppo presto per rinunciare ai loro solidi rendimenti e preoccuparsi di un'eventuale insolvenza, dato che la maggior parte delle società di qualità ha esteso i termini del proprio debito. Ciò implica che non vede alcuna recessione per quest'anno. Sherman ha avvertito che questa volta sarà probabilmente il mercato dei prestiti, e non le obbligazioni societarie ad alto rendimento, a guidare il ciclo dei default. Il rifinanziamento nel settore dei titoli ad alto rendimento non riprenderà prima della fine del prossimo anno, mentre per il credito investment-grade ciò non avverrà prima del 2025. Questo mese, Moody's Investors Service ha dichiarato che il tasso di insolvenza delle società di livello speculativo a livello mondiale dovrebbe raggiungere il 5,1% l'anno prossimo, rispetto al 3,8% dei 12 mesi conclusi a giugno. Nello scenario più pessimistico, il tasso potrebbe raggiungere il 13,7%, superando il livello raggiunto durante il crollo del credito del 2008-2009. Secondo Sherman: “Credo che un segnale da tenere d'occhio sia l'aumento del tasso di insolvenza nel mercato dei prestiti. Questi prestiti sono a tasso variabile e hanno risentito appieno dell'impatto dell'aumento dei tassi da parte della Fed, rispetto al mercato a tasso fisso che ha tempo prima del reset dei tassi".

Cosa ne pensa la ricerca

Vediamo ora la view degli analisti di banche d'affari e società specializzate:

- In una recente ricerca JPMorgan ha scritto: “Riteniamo più probabile lo scenario "Hike & Pause", con il rischio potenziale che la Fed confermi in anticipo la fine del ciclo a Jackson Hole. “Qualsiasi linguaggio che il mercato interpreti come una possibile pausa della Fed dopo un rialzo dovrebbe sostenere le obbligazioni e le azioni". Il team di ricerca di JPM assegna una probabilità del 65% che la banca centrale aumenti i tassi di interesse questa volta e poi si fermi. Le probabilità, secondo il team, sono quasi il doppio rispetto all'altro scenario in cui la Fed continua a inasprire la politica monetaria nei prossimi mesi. In questo scenario, il team di JPMorgan prevede che l'S&P 500 salga dello 0,25%-0,75% durante la sessione. Se invece la Fed dovesse mantenere un atteggiamento da falco, l'indice potrebbe scendere fino all'1%.

- In un sondaggio condotto da 22V Research, solo un quarto degli intervistati ritiene che questa giornata della Fed sia di buon auspicio per gli asset rischiosi. Quasi un terzo di loro prevede una reazione di risk-off e il 44% lo considera un non-evento.

- Per Goldman gli investitori sono sempre più convinti che la Fed è riuscita finora a evitare una recessione e a contenere l'inflazione. Questo riconoscimento, condiviso sempre da più investitori, sottolinea un cambiamento di sentiment che vede i gestori di fondi più rilassati sui rischi di ribasso ma ancora reticenti a puntare al rialzo. "Se aveste chiesto all'inizio del ciclo se la Fed sarebbe riuscita a spezzare la colonna vertebrale dell'inflazione di base senza distruggere il mercato del lavoro o i principali gruppi di asset (azioni, case, credito alle imprese), le probabilità non sarebbero sembrate molto alte ma a questo punto non ci sono molti dubbi".

- Dai dati di DataTrek Research emerge che nel complesso il mercato non è più preoccupato per l'operato della Fed: le correlazioni settoriali dell'S&P 500 sono al di sotto delle medie quinquennali, il che indica che i trader stanno investendo su specifici titoli. “Il rally azionario si è esteso a nomi sensibili dal punto di vista economico. La volatilità dei titoli è scesa, con l'indice VIX ben al di sotto della sua media a lungo termine di 20. La politica della Fed e i rischi di un superamento sono stati i fattori principali che hanno guidato i prezzi delle azioni statunitensi dal gennaio 2022 al maggio 2023, ora i mercati ritengono che stiamo entrando in un mondo 'post-Fed'".

Fonti: Bloomberg, Refinitiv, Citigroup Research, JPMorgan Research, Goldman Sachs Research, DataTrek Research

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.