Il rally di Natale esiste? Analisi dei dati storici

Il rally di Natale sui mercati esiste o è un mito? Per scoprirlo abbiamo analizzato lo storico dell’S&P 500, sfruttando il database di Refinitiv. Prima di passare all’analisi dei dati però, ha senso capire di cosa stiamo parlando.

Definizione e cause

Il rally di Natale è stato definito da Yale Hirsch nel suo The 1972 Stock Trader's Almanac, segnalando quel periodo che intercorre tra gli ultimi 5 giorni di trading di un anno e i primi due di quello successivo. In questi giorni, solitamente il mercato azionario registra dei rialzi.

Le cause di questo fenomeno sono diverse:

- Negli ultimi giorni dell’anno e nei primi dell’anno nuovo, molti istituzionali sono in vacanza. Il mercato presenta bassi volumi di scambio, lasciando agli investitori retail la guida;

- Alcuni investitori vendono azioni in perdita per compensare i guadagni di capitale e ridurre le tasse. Ciò porta ad occasioni di acquisto a prezzi inferiori;

- Tendenzialmente gennaio è un mese positivo per le azioni e gli operatori potrebbero acquistare a dicembre per anticipare la fase positiva;

- Diverse persone ricevono i bonus di fine anno e potrebbero utilizzarne una parte per investire in azioni;

- In generale, questo periodo è caratterizzato da un senso di ottimismo e speranza per il futuro, aumentando la propensione al rischio;

- Infine, considerando la portata del fenomeno, c’è un effetto di profezia che si autoavvera.

Analisi dei dati e performance storiche

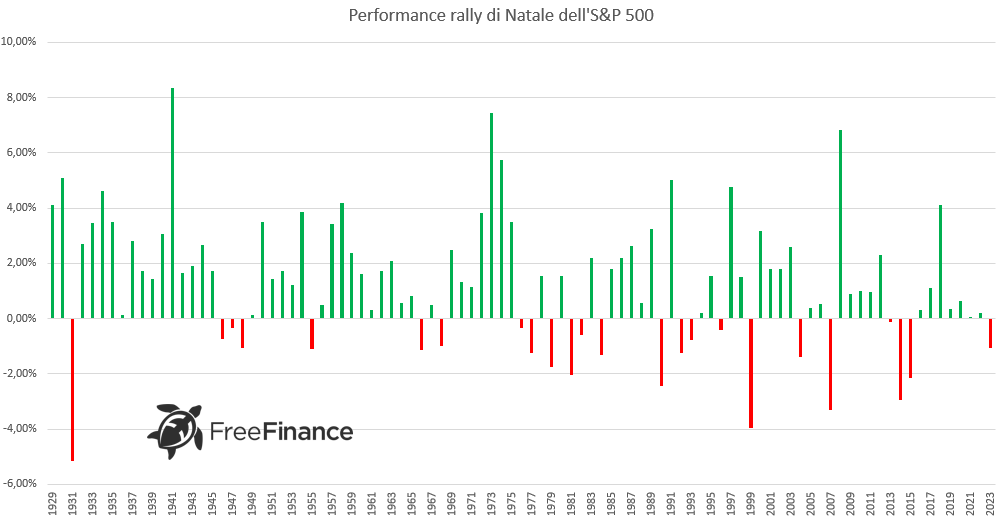

A livello numerico, il rally di Natale è un fenomeno reale. Dal 1929 al 2023, l’S&P 500 ha registrato un rialzo nel periodo che comprende gli ultimi 5 giorni di negoziazione di un anno e i primi due di quello successivo nel 74,74% dei casi. La variazione media è stata del +1,31%.

L’anno con la performance migliore è stato il 1941 (+8,34%), mentre quello con la variazione peggiore è stato il 1931 (-5,15%).

Se prendessimo in considerazione i dati dal 1957, ossia solo il periodo di implementazione dell’S&P 500 (i dati dal 1929 considerano anche l’andamento del precedente S&P 90), i risultati non cambiano molto. In questo caso si avrebbe una variazione media del +1,13% con il 71,64% di casi positivi.

L’anno con la performance migliore sarebbe il 1973 (+7,43%), mentre il peggiore il 1999 (-3,96%).

L’analisi sul DAX: i risultati sono coerenti?

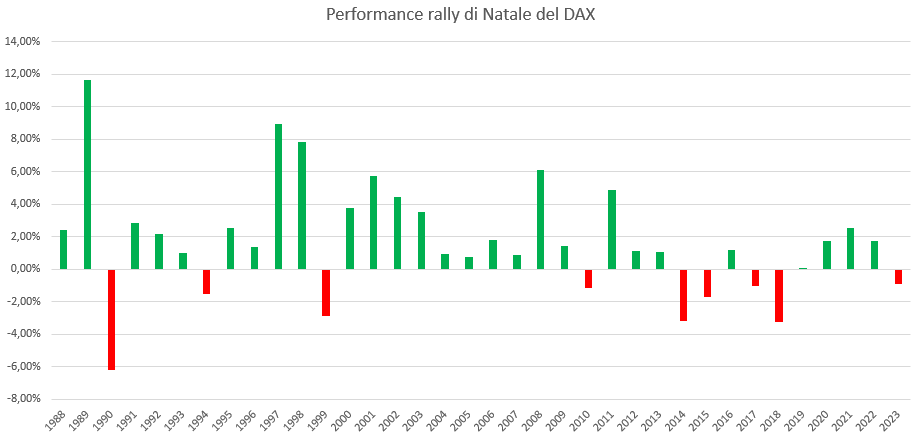

Svolgendo lo stesso tipo di analisi su un indice europeo, per ampiezza di storico abbiamo scelto il DAX (dati dal 1988, è emersa una coerenza di risultati. In particolare, la percentuale di volte in cui la performance è stata positiva è stata del 75%. La variazione media è del +1,74%, quella migliore è avvenuta nel 1989 (+11,68%) e la peggiore nel 1990 (-6,22%).

Rally di Natale e performance gennaio: esiste una correlazione?

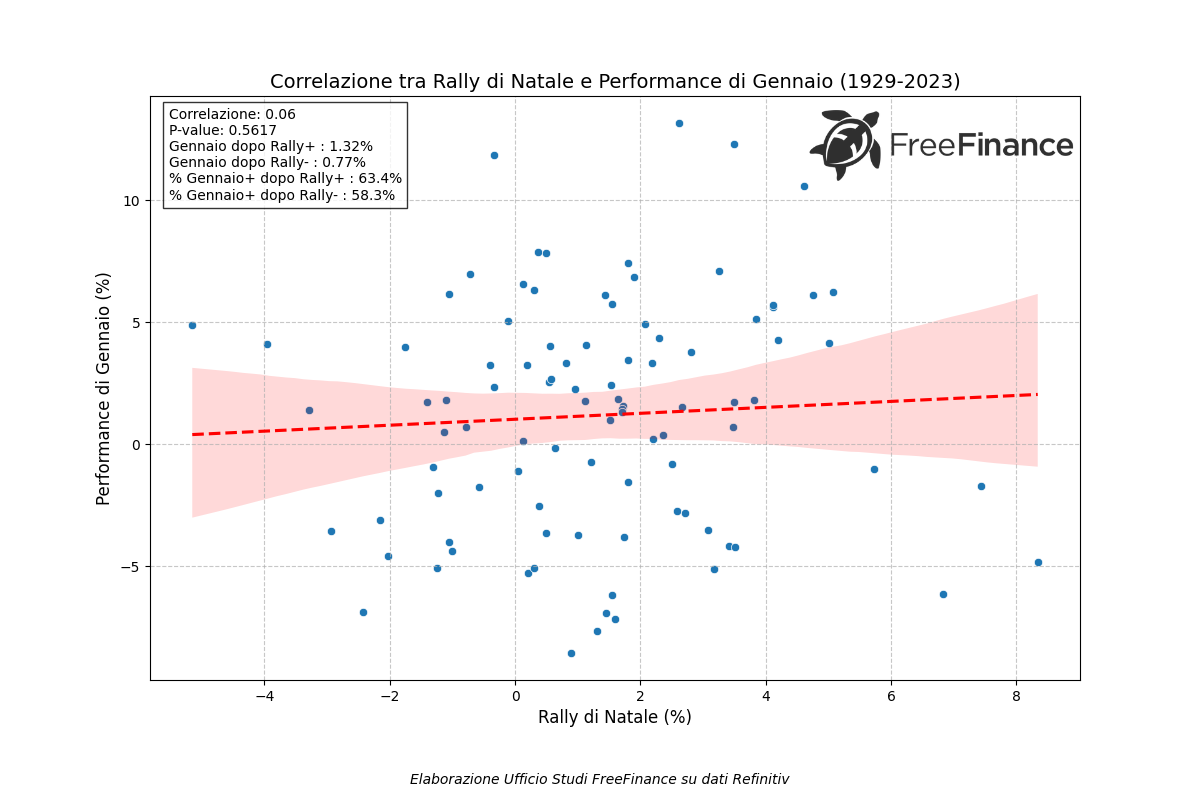

Un’altra domanda che ci siamo posti è se esiste una correlazione tra il rally di Natale e la performance di gennaio.

La correlazione è quasi nulla, pari a 0,06, con un p-value a 0,5617. Con quest’ultimo valore sopra la soglia di significatività (0,05) indica che non esiste significatività statistica. In sintesi, c’è una probabilità del 56,17% che la correlazione dello 0,05 sia dovuta al caso e non a una vera e propria relazione.

In generale comunque, abbiamo osservato che dopo un rally positivo la variazione media di gennaio è del +1,32%, mentre scende allo 0,77% in caso di performance negativa. Inoltre, la probabilità di gennaio positivo con rally sopra la pari sarebbe del 63,4% contro il 58,3% del rally negativo.

In conclusione, appare difficile basare l’idea di una performance positiva di gennaio basandosi sul rally di Natale.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.