Analisi Settoriale

Sarà il mercato immobiliare a sostenere l'aggressività della FED?

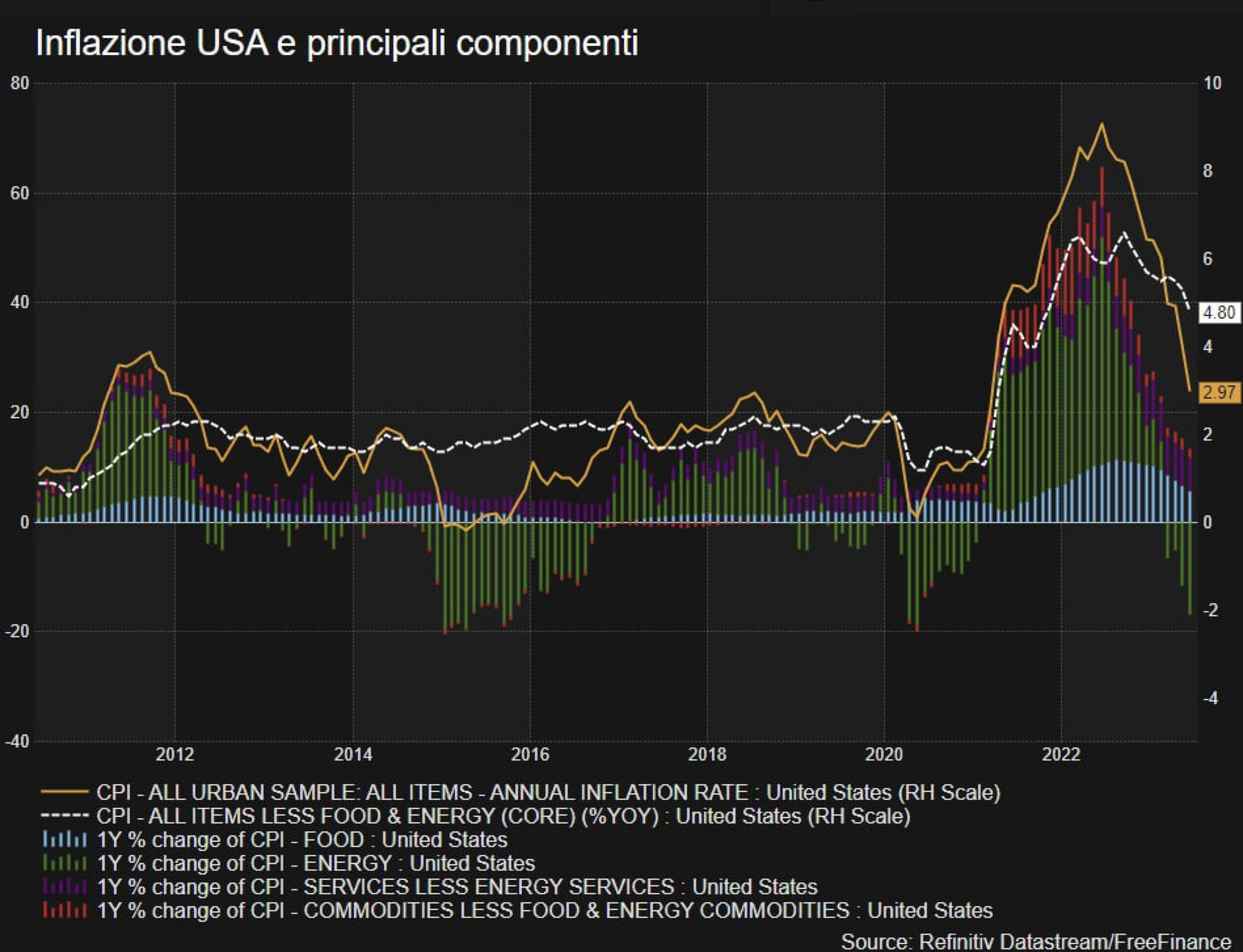

L'inflazione si sta raffreddando dopo l'impennata dell'estate scorsa, con un aumento dell'indice dei prezzi al consumo del 3% nei 12 mesi terminati a giugno, un terzo del tasso registrato un anno fa. Ma l'inflazione "core", che esclude la volatilità dei prezzi dei generi alimentari e dell'energia, si sta dimostrando più ostinata e fa temere che potrebbe volerci del tempo per riportare l'aumento dei prezzi all'obiettivo del 2% fissato dalla Fed. In particolare, i costi degli alloggi, che rappresentano circa il 40% del paniere CPI core, sono una parte importante di questa battaglia. Purtroppo il mercato immobiliare USA sembra non collaborare e i prezzi delle case sono di nuovo in aumento dopo la breve flessione dello scorso anno e la domanda di case negli USA continua a superare l'offerta, nonostante il rapido aumento dei costi di finanziamento.

In particolare, i costi degli alloggi, che rappresentano circa il 40% del paniere CPI core, sono una parte importante di questa battaglia. Purtroppo il mercato immobiliare USA sembra non collaborare e i prezzi delle case sono di nuovo in aumento dopo la breve flessione dello scorso anno e la domanda di case negli USA continua a superare l'offerta, nonostante il rapido aumento dei costi di finanziamento. "Se il mercato immobiliare inizia a riprendersi in modo più significativo, aumenta il rischio che l'inflazione sia più appiccicosa", ha dichiarato Torsten Slok, capo economista di Apollo Global Management. "Il rischio reale è che, dal punto di vista dei mercati, la Fed debba frenare di più".Come abbiamo visto nell'ultimo webinar, storicamente la FED con una forte politica aggressiva riesce sempre a "rompere" (ossia a indebolire) il mercato del lavoro (si veda l'immagine di seguito tratta proprio dall'ultimo webinar) ma effettivamente la paura che in questi ultimi giorni si sta profilando tra gli operatori del mercato è che potrebbe essere il mercato immobiliare a tenere alta l'inflazione e aggressiva la FED il prossimo anno.

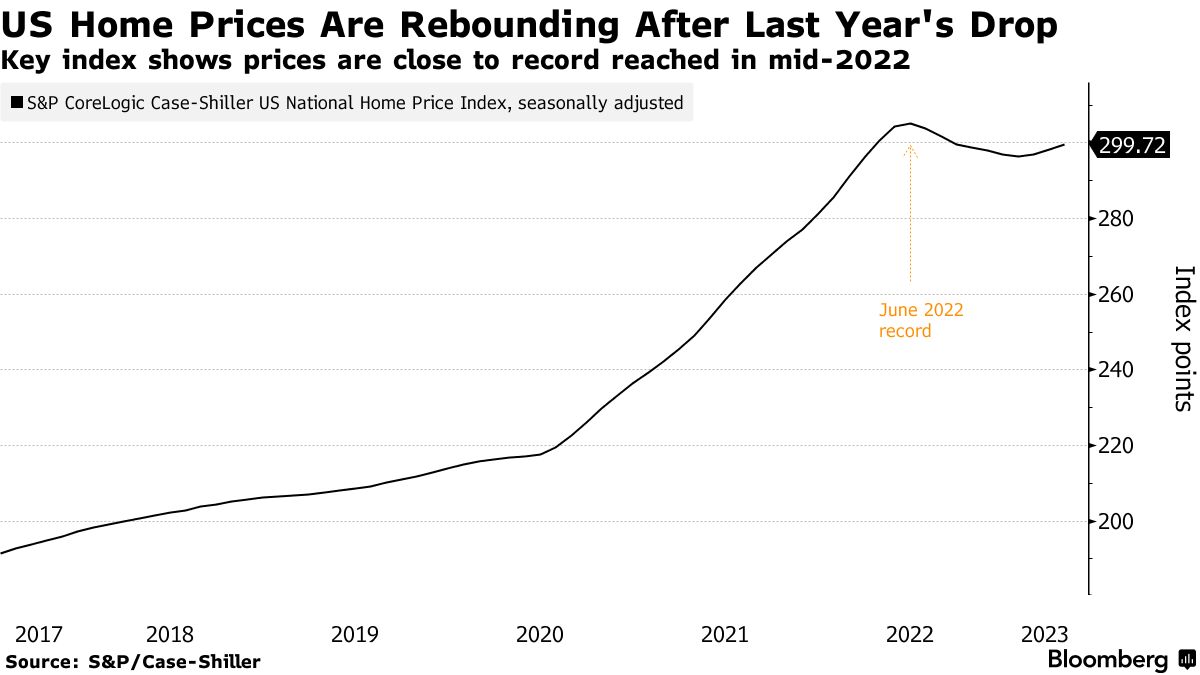

"Se il mercato immobiliare inizia a riprendersi in modo più significativo, aumenta il rischio che l'inflazione sia più appiccicosa", ha dichiarato Torsten Slok, capo economista di Apollo Global Management. "Il rischio reale è che, dal punto di vista dei mercati, la Fed debba frenare di più".Come abbiamo visto nell'ultimo webinar, storicamente la FED con una forte politica aggressiva riesce sempre a "rompere" (ossia a indebolire) il mercato del lavoro (si veda l'immagine di seguito tratta proprio dall'ultimo webinar) ma effettivamente la paura che in questi ultimi giorni si sta profilando tra gli operatori del mercato è che potrebbe essere il mercato immobiliare a tenere alta l'inflazione e aggressiva la FED il prossimo anno. Il Bureau of Labor Statistics, che calcola il CPI, misura i costi degli alloggi principalmente attraverso il costo dell'affitto, che include quanto pagano gli affittuari ogni mese e una stima di quanto pagherebbe un proprietario di casa se affittasse un posto simile. L'aumento del valore delle case può far salire gli affitti nel tempo, poiché i proprietari tengono conto di quanto potrebbero incassare se vendessero l'immobile. Poiché gli affitti vengono aggiornati di solito circa una volta all'anno, le variazioni dei prezzi delle case e degli affitti si ripercuotono con un certo ritardo sui parametri ufficiali dell'inflazione.Il calo dei prezzi delle case registrato l'anno scorso, unito al raffreddamento dei costi degli affitti, sta contribuendo al calo dell'inflazione attuale. Ma una ripresa dei prezzi delle case potrebbe rallentare questo progresso e potenzialmente portare a un'inflazione più persistente l'anno prossimo."Il mercato immobiliare sembra addirittura aver toccato il bottom”, ha dichiarato all'inizio del mese il Presidente della Fed di Dallas, Lorie Logan "Mentre l'inflazione abitativa continuerà probabilmente ad attenuarsi nel breve termine, grazie ai progressi compiuti l'anno scorso sul fronte degli affitti, una ripresa del mercato immobiliare rappresenterebbe un rischio al rialzo per l'inflazione nel lungo periodo".Un fattore chiave del rimbalzo dei prezzi è la forte carenza di offerta di alloggi. Secondo la National Association of Realtors, il mese scorso c'erano 1,08 milioni di case in vendita, il più basso inventario di giugno mai registrato. Le scorte sono basse in parte perché molti proprietari di case che hanno ottenuto tassi ipotecari più bassi all'inizio della pandemia sono riluttanti a rinunciarvi mettendo in vendita le loro case. La carenza sta deprimendo le vendite di case di proprietà, che a giugno sono scese a un minimo di cinque mesi, e, al contempo, sta facendo salire i prezzi, dato che gli acquirenti si contendono le case che vengono messe in vendita.

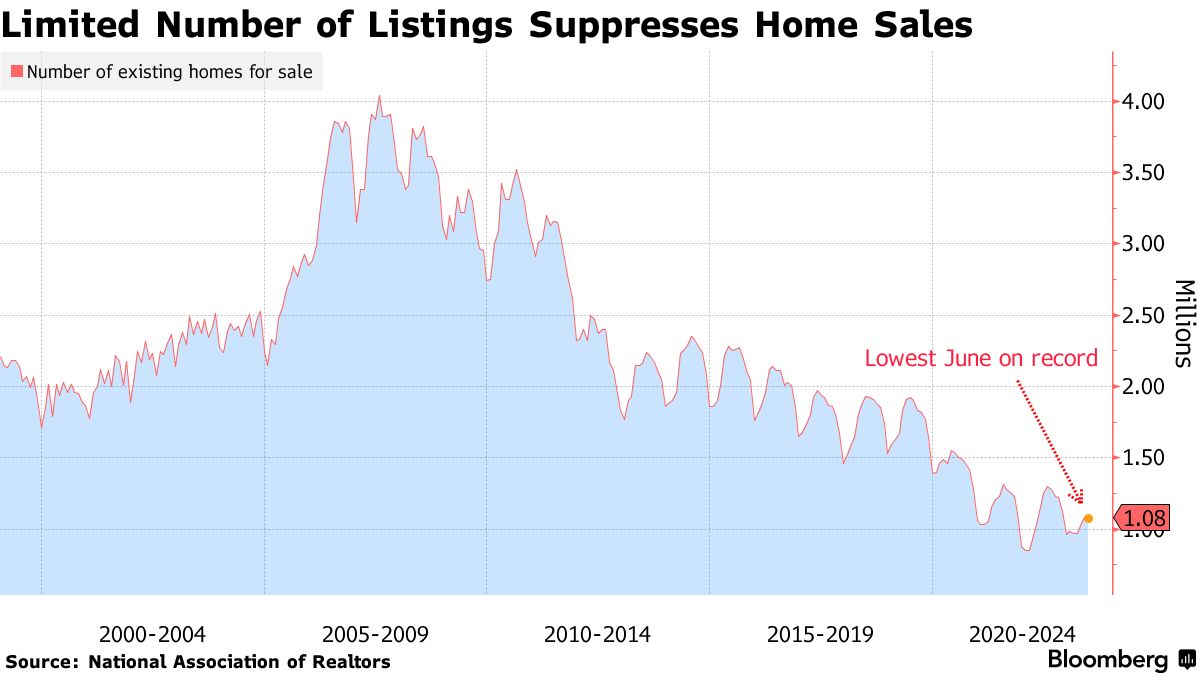

Il Bureau of Labor Statistics, che calcola il CPI, misura i costi degli alloggi principalmente attraverso il costo dell'affitto, che include quanto pagano gli affittuari ogni mese e una stima di quanto pagherebbe un proprietario di casa se affittasse un posto simile. L'aumento del valore delle case può far salire gli affitti nel tempo, poiché i proprietari tengono conto di quanto potrebbero incassare se vendessero l'immobile. Poiché gli affitti vengono aggiornati di solito circa una volta all'anno, le variazioni dei prezzi delle case e degli affitti si ripercuotono con un certo ritardo sui parametri ufficiali dell'inflazione.Il calo dei prezzi delle case registrato l'anno scorso, unito al raffreddamento dei costi degli affitti, sta contribuendo al calo dell'inflazione attuale. Ma una ripresa dei prezzi delle case potrebbe rallentare questo progresso e potenzialmente portare a un'inflazione più persistente l'anno prossimo."Il mercato immobiliare sembra addirittura aver toccato il bottom”, ha dichiarato all'inizio del mese il Presidente della Fed di Dallas, Lorie Logan "Mentre l'inflazione abitativa continuerà probabilmente ad attenuarsi nel breve termine, grazie ai progressi compiuti l'anno scorso sul fronte degli affitti, una ripresa del mercato immobiliare rappresenterebbe un rischio al rialzo per l'inflazione nel lungo periodo".Un fattore chiave del rimbalzo dei prezzi è la forte carenza di offerta di alloggi. Secondo la National Association of Realtors, il mese scorso c'erano 1,08 milioni di case in vendita, il più basso inventario di giugno mai registrato. Le scorte sono basse in parte perché molti proprietari di case che hanno ottenuto tassi ipotecari più bassi all'inizio della pandemia sono riluttanti a rinunciarvi mettendo in vendita le loro case. La carenza sta deprimendo le vendite di case di proprietà, che a giugno sono scese a un minimo di cinque mesi, e, al contempo, sta facendo salire i prezzi, dato che gli acquirenti si contendono le case che vengono messe in vendita. Secondo Redfin, il prezzo mediano di vendita delle case nelle quattro settimane terminate il 16 luglio è stato di 382.500 dollari, con un aumento del 2% rispetto a un anno prima. I prezzi sono aumentati in modo più marcato in alcune città, tra cui un aumento del 12% a Milwaukee, del 10% a Miami e del 9,5% a Cincinnati. Al ritmo di vendita attuale, ci vorrebbero 3,1 mesi per vendere tutte le proprietà sul mercato. Gli agenti immobiliari considerano tutto ciò che è al di sotto dei cinque mesi di offerta come indicativo di un mercato ristretto. Il report della NAR mostra che il 76% delle case vendute è rimasto sul mercato per meno di un mese.Andres Rodriguez, mediatore immobiliare nell'area di Miami, ha dichiarato che l'aumento dei tassi ipotecari ha attenuato un po' le richieste ma la domanda è ancora stabile tra le persone che acquistano per "necessità" a causa delle famiglie in crescita e dei nuovi lavori.Un'improvvisa flessione della crescita economica o del mercato del lavoro potrebbe smorzare la domanda, raffreddando il mercato immobiliare e l'inflazione in generale. I policy maker potrebbero essere aiutati anche dai prezzi degli affitti, che sono rimasti fermi o in calo nell'ultimo anno e che rappresentano il modo principale per misurare il costo della vita nelle metriche dell'inflazione. Ci sono circa 1 milione di nuove unità abitative in costruzione, che potrebbero abbassare gli affitti e contrastare una parte della pressione al rialzo dei prezzi delle case, ha dichiarato Robert Dietz, capo economista della National Association of Home Builders. "La cattiva notizia è che la Federal Reserve non può controllare l'offerta di alloggi", ha dichiarato Dietz.

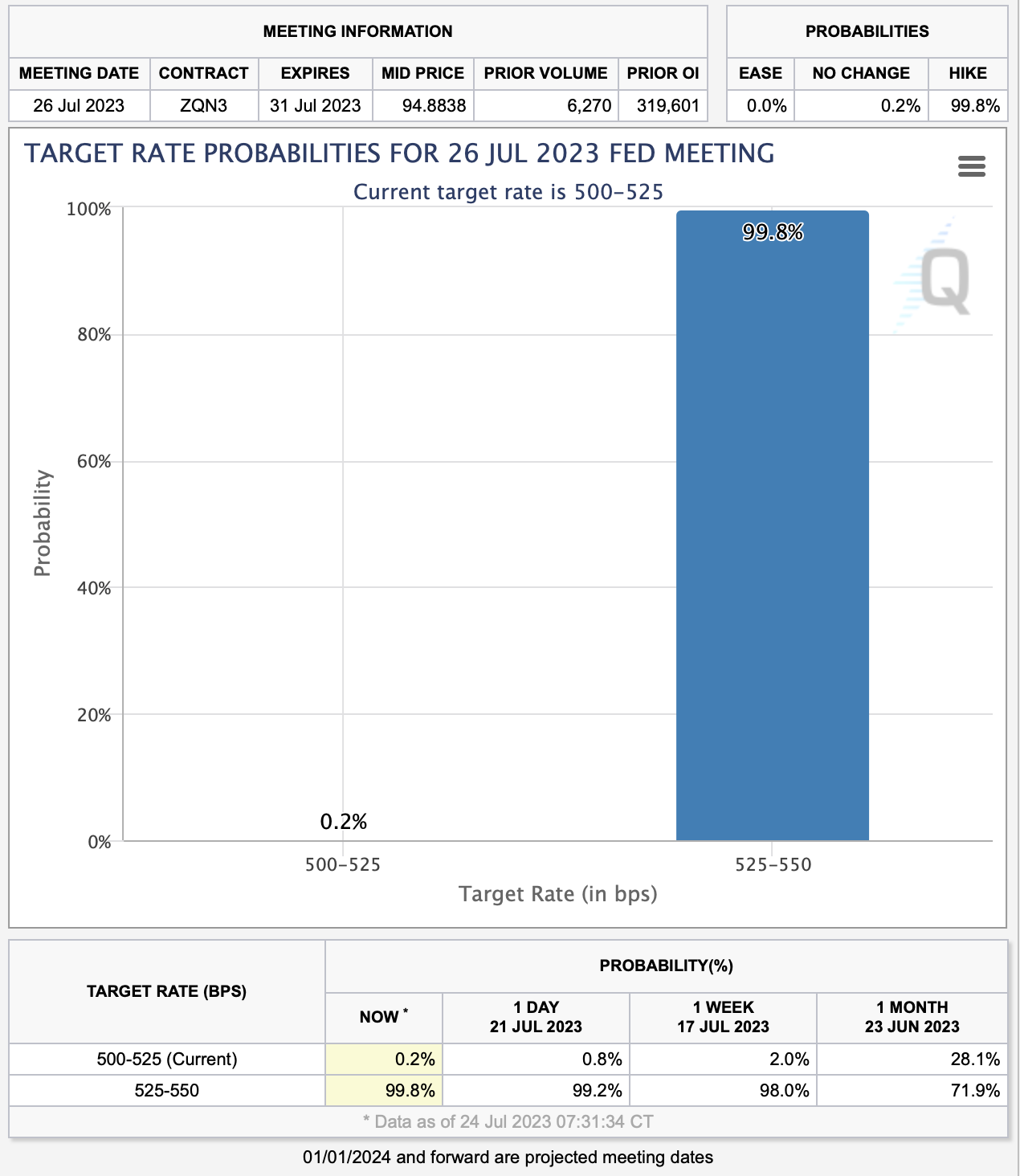

Secondo Redfin, il prezzo mediano di vendita delle case nelle quattro settimane terminate il 16 luglio è stato di 382.500 dollari, con un aumento del 2% rispetto a un anno prima. I prezzi sono aumentati in modo più marcato in alcune città, tra cui un aumento del 12% a Milwaukee, del 10% a Miami e del 9,5% a Cincinnati. Al ritmo di vendita attuale, ci vorrebbero 3,1 mesi per vendere tutte le proprietà sul mercato. Gli agenti immobiliari considerano tutto ciò che è al di sotto dei cinque mesi di offerta come indicativo di un mercato ristretto. Il report della NAR mostra che il 76% delle case vendute è rimasto sul mercato per meno di un mese.Andres Rodriguez, mediatore immobiliare nell'area di Miami, ha dichiarato che l'aumento dei tassi ipotecari ha attenuato un po' le richieste ma la domanda è ancora stabile tra le persone che acquistano per "necessità" a causa delle famiglie in crescita e dei nuovi lavori.Un'improvvisa flessione della crescita economica o del mercato del lavoro potrebbe smorzare la domanda, raffreddando il mercato immobiliare e l'inflazione in generale. I policy maker potrebbero essere aiutati anche dai prezzi degli affitti, che sono rimasti fermi o in calo nell'ultimo anno e che rappresentano il modo principale per misurare il costo della vita nelle metriche dell'inflazione. Ci sono circa 1 milione di nuove unità abitative in costruzione, che potrebbero abbassare gli affitti e contrastare una parte della pressione al rialzo dei prezzi delle case, ha dichiarato Robert Dietz, capo economista della National Association of Home Builders. "La cattiva notizia è che la Federal Reserve non può controllare l'offerta di alloggi", ha dichiarato Dietz. Mercoledì è previsto un aumento di 25 punti base da parte della FED che porterà il tasso di riferimento a un intervallo compreso tra il 5,25% e il 5,5%. Le proiezioni rilasciate dai funzionari della FED a giugno hanno mostrato che la maggior parte di loro prevede almeno un altro rialzo dei tassi entro la fine dell'anno. Il mercato del lavoro e il mercato immobiliare continuano a rendere incerta l'inflazione e le prossime mosse della FED quindi la partita è ancora aperta. Come sempre vi terremo aggiornati sul Canale Telegram "FreeFinance PRO".

Mercoledì è previsto un aumento di 25 punti base da parte della FED che porterà il tasso di riferimento a un intervallo compreso tra il 5,25% e il 5,5%. Le proiezioni rilasciate dai funzionari della FED a giugno hanno mostrato che la maggior parte di loro prevede almeno un altro rialzo dei tassi entro la fine dell'anno. Il mercato del lavoro e il mercato immobiliare continuano a rendere incerta l'inflazione e le prossime mosse della FED quindi la partita è ancora aperta. Come sempre vi terremo aggiornati sul Canale Telegram "FreeFinance PRO".

In particolare, i costi degli alloggi, che rappresentano circa il 40% del paniere CPI core, sono una parte importante di questa battaglia. Purtroppo il mercato immobiliare USA sembra non collaborare e i prezzi delle case sono di nuovo in aumento dopo la breve flessione dello scorso anno e la domanda di case negli USA continua a superare l'offerta, nonostante il rapido aumento dei costi di finanziamento. "Se il mercato immobiliare inizia a riprendersi in modo più significativo, aumenta il rischio che l'inflazione sia più appiccicosa", ha dichiarato Torsten Slok, capo economista di Apollo Global Management. "Il rischio reale è che, dal punto di vista dei mercati, la Fed debba frenare di più".Come abbiamo visto nell'ultimo webinar, storicamente la FED con una forte politica aggressiva riesce sempre a "rompere" (ossia a indebolire) il mercato del lavoro (si veda l'immagine di seguito tratta proprio dall'ultimo webinar) ma effettivamente la paura che in questi ultimi giorni si sta profilando tra gli operatori del mercato è che potrebbe essere il mercato immobiliare a tenere alta l'inflazione e aggressiva la FED il prossimo anno.Il Bureau of Labor Statistics, che calcola il CPI, misura i costi degli alloggi principalmente attraverso il costo dell'affitto, che include quanto pagano gli affittuari ogni mese e una stima di quanto pagherebbe un proprietario di casa se affittasse un posto simile. L'aumento del valore delle case può far salire gli affitti nel tempo, poiché i proprietari tengono conto di quanto potrebbero incassare se vendessero l'immobile. Poiché gli affitti vengono aggiornati di solito circa una volta all'anno, le variazioni dei prezzi delle case e degli affitti si ripercuotono con un certo ritardo sui parametri ufficiali dell'inflazione.Il calo dei prezzi delle case registrato l'anno scorso, unito al raffreddamento dei costi degli affitti, sta contribuendo al calo dell'inflazione attuale. Ma una ripresa dei prezzi delle case potrebbe rallentare questo progresso e potenzialmente portare a un'inflazione più persistente l'anno prossimo."Il mercato immobiliare sembra addirittura aver toccato il bottom”, ha dichiarato all'inizio del mese il Presidente della Fed di Dallas, Lorie Logan "Mentre l'inflazione abitativa continuerà probabilmente ad attenuarsi nel breve termine, grazie ai progressi compiuti l'anno scorso sul fronte degli affitti, una ripresa del mercato immobiliare rappresenterebbe un rischio al rialzo per l'inflazione nel lungo periodo".Un fattore chiave del rimbalzo dei prezzi è la forte carenza di offerta di alloggi. Secondo la National Association of Realtors, il mese scorso c'erano 1,08 milioni di case in vendita, il più basso inventario di giugno mai registrato. Le scorte sono basse in parte perché molti proprietari di case che hanno ottenuto tassi ipotecari più bassi all'inizio della pandemia sono riluttanti a rinunciarvi mettendo in vendita le loro case. La carenza sta deprimendo le vendite di case di proprietà, che a giugno sono scese a un minimo di cinque mesi, e, al contempo, sta facendo salire i prezzi, dato che gli acquirenti si contendono le case che vengono messe in vendita.Secondo Redfin, il prezzo mediano di vendita delle case nelle quattro settimane terminate il 16 luglio è stato di 382.500 dollari, con un aumento del 2% rispetto a un anno prima. I prezzi sono aumentati in modo più marcato in alcune città, tra cui un aumento del 12% a Milwaukee, del 10% a Miami e del 9,5% a Cincinnati. Al ritmo di vendita attuale, ci vorrebbero 3,1 mesi per vendere tutte le proprietà sul mercato. Gli agenti immobiliari considerano tutto ciò che è al di sotto dei cinque mesi di offerta come indicativo di un mercato ristretto. Il report della NAR mostra che il 76% delle case vendute è rimasto sul mercato per meno di un mese.Andres Rodriguez, mediatore immobiliare nell'area di Miami, ha dichiarato che l'aumento dei tassi ipotecari ha attenuato un po' le richieste ma la domanda è ancora stabile tra le persone che acquistano per "necessità" a causa delle famiglie in crescita e dei nuovi lavori.Un'improvvisa flessione della crescita economica o del mercato del lavoro potrebbe smorzare la domanda, raffreddando il mercato immobiliare e l'inflazione in generale. I policy maker potrebbero essere aiutati anche dai prezzi degli affitti, che sono rimasti fermi o in calo nell'ultimo anno e che rappresentano il modo principale per misurare il costo della vita nelle metriche dell'inflazione. Ci sono circa 1 milione di nuove unità abitative in costruzione, che potrebbero abbassare gli affitti e contrastare una parte della pressione al rialzo dei prezzi delle case, ha dichiarato Robert Dietz, capo economista della National Association of Home Builders. "La cattiva notizia è che la Federal Reserve non può controllare l'offerta di alloggi", ha dichiarato Dietz.Mercoledì è previsto un aumento di 25 punti base da parte della FED che porterà il tasso di riferimento a un intervallo compreso tra il 5,25% e il 5,5%. Le proiezioni rilasciate dai funzionari della FED a giugno hanno mostrato che la maggior parte di loro prevede almeno un altro rialzo dei tassi entro la fine dell'anno. Il mercato del lavoro e il mercato immobiliare continuano a rendere incerta l'inflazione e le prossime mosse della FED quindi la partita è ancora aperta. Come sempre vi terremo aggiornati sul Canale Telegram "FreeFinance PRO".Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.