Settore bancario europeo: quali prospettive per il 2024?

Cosa attendersi dal settore bancario europeo nel 2024? A questa domanda ha risposto una ricerca recente di Goldman Sachs, in cui viene premesso che le attese vedono una BCE ridurre progressivamente i tassi dal 2° trimestre 2024 arrivando al 2,5% a fine 2025. Per il comparto bancario il prossimo sarà un anno di transizione, in quanto con la riduzione del costo del denaro verranno esercitate pressioni al ribasso sulle previsioni di medio termine per il reddito netto da interessi (anche se nel 2024 l’impatto sarà limitato).

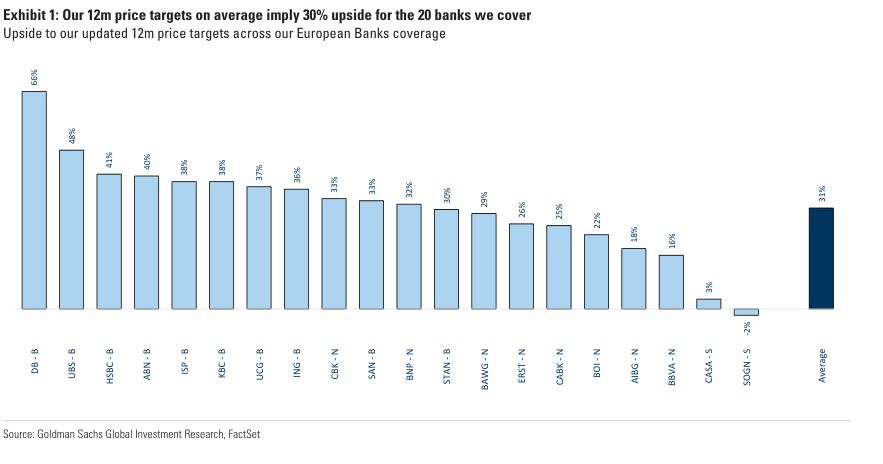

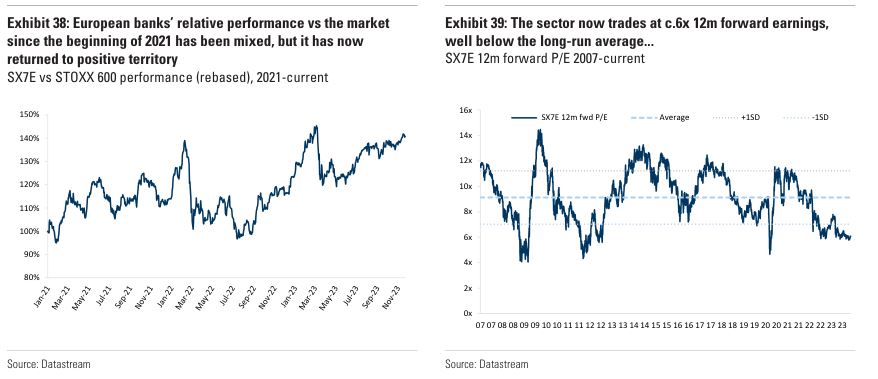

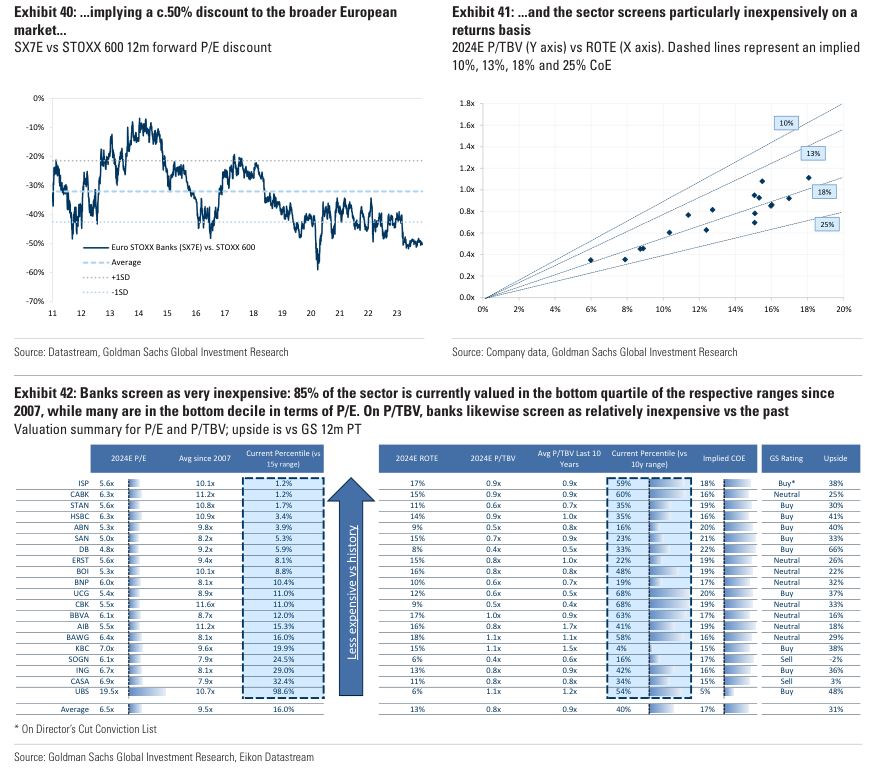

Gli analisti si aspettano che la tenuta del NII nel breve, l’aumento delle commissioni, le misure di efficienza in atto, i minori contributi SRF e un outlook relativamente positivo per il costo del credito porteranno a sostenere il momentum del ROTE per il 2024, 2025 e 2026. Gli esperti ritengono che la crescita dei ricavi nei prossimi due anni sarà favorita dalle commissioni: il fatturato netto totale del 2024 è visto in crescita del 3%. Ciò porta GS a guardare con interesse a quei titoli di banche con bilanci solidi e distribuzione di capitale continua e rafforzata. In generale, le banche dell’area euro sono viste scambiare a sconto, con un P/E 2024 a 6x contro il 10x medio degli ultimi 15 anni. Oltre a ciò, l’EuroStoxx Banks presenta uno sconto del 50% rispetto allo STOXX 600. Considerando la copertura di GS, il price/book value è di 0,8x contro una media decennale di circa 1x.

Per quanto riguarda le banche italiane, Goldman Sachs ha un target a 12 mesi di 3,6 euro su Intesa Sanpaolo. Sono tre i motivi che portano gli esperti ad avere un rating “buy”: il primo è relativo a ricavi più alti del previsto grazie all’aumento dei tassi di interesse, a dispetto del suo modello di business basato sulle commissioni. La seconda ragione riguarda il miglioramento della qualità degli attivi negli ultimi anni, mentre la terza è relativa alla decisione di dare vita a Isibank, che “conferisce una delle strategie fintech più lungimiranti del settore finanziario europeo”. Gli analisti ritengono che grazie a ciò l’istituto di credito possa aumentare significativamente il ROTE con una maggiore crescita e un risparmio dei costi.

GS ha un giudizio “buy” anche su UniCredit, su cui ha un target price a 12 mesi di 34,4 euro. Gli analisti ritengono che i livelli di capitale restino sani, con un CET1 sopra il 15% tra il 2023 e il 2025. Inoltre, è vista un’ulteriore espansione dei NII nel 2023. Ciò permetterà alla banca di distribuire oltre 20 miliardi di capitale tra il 2021 e il 2024.

Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni de Guindos (BCE) su inflazione

Luis de Guindos, Vicepresidente della BCE, ha detto che gli ultimi dati sull’inflazione dell’Eurozona sono una sorpresa positiva. Tuttavia, ha anche evidenziato che è ancora presto per dichiarare vittoria e gli aumenti salariali possono ancora avere un importante impatto inflazionistico. De Guindos ha poi ribadito che le prossime decisioni saranno dipendenti dai dati.

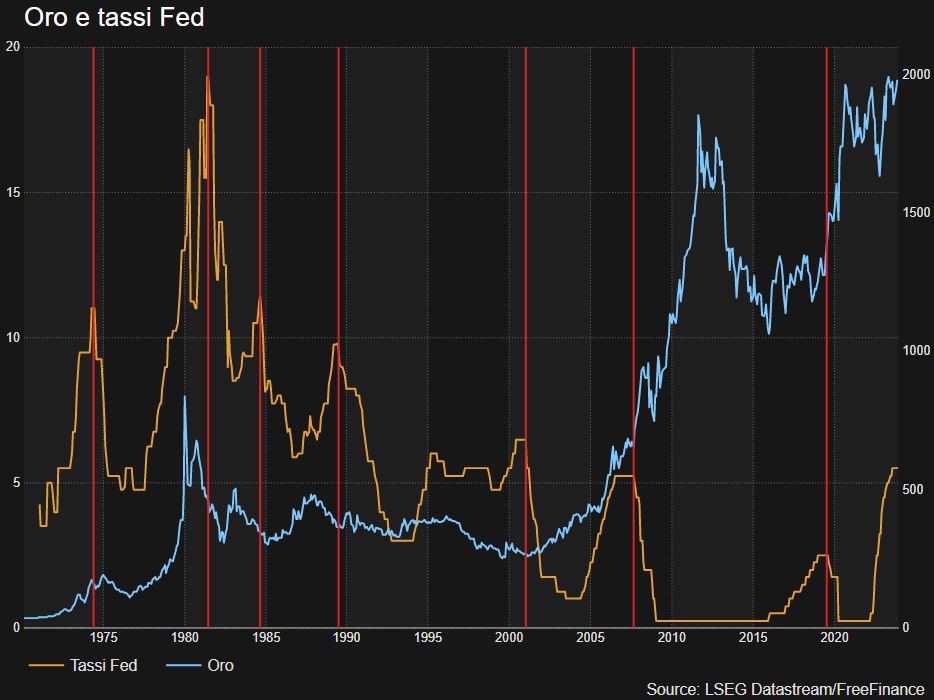

Oro ai massimi storici: cosa attendersi ora?

Con l'oro ai massimi storici, viene da chiedersi cosa potrebbe succedere ora per il metallo giallo. Storicamente possiamo identificare un'interessante relazione con l'andamento dei tassi della Federal Reserve. In particolare, quando il ciclo di aumenti finisce, l'oro tende ad accelerare il suo rialzo. Abbiamo evidenziato questi eventi con le linee rosse verticali.

OPEC+: per l’Arabia Saudita i tagli possono proseguire anche oltre il 1° trimestre 2024

Il Ministro dell’energia saudita, il principe Abdulaziz bin Salman, ha ribadito la fiducia negli alleati del Cartello e ha affermato che i tagli alla produzione possono andare oltre il 1° trimestre. In un’intervista a Bloomberg, bin Salman ha dichiarato che sarà smentito chi crede che le riduzioni all’offerta saranno concretizzate. Oltre a ciò, ha affermato che ci sono dei segnali di miglioramento della domanda e di credere che i tagli complessivi di 2,2 milioni di barili al giorno supereranno anche l’accumulo di scorte che solitamente avviene nel 1° trimestre.

Le azioni sotto la lente

ENI ha sottoscritto una linea di credito revolving Sustainability Linked da 3 miliardi di euro per 5 anni. Il margine p legato al raggiungimento dei target di sostenibilità su Net Carbon Footprint Upstream (Scope 1 e 2) e sulla capacità installata per la produzione di elettricità da fonti rinnovabili

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter