Focus Certificati

Squadra che vince non si cambia: vale anche sui mercati finanziari?

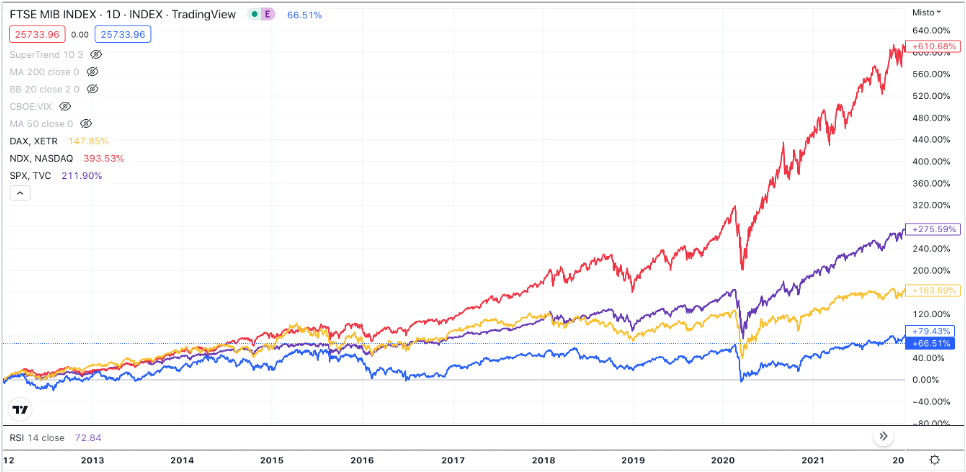

Nel corso del 2022 abbiamo assistito a qualcosa a cui non eravamo più abituati. O meglio, abbiamo assistito a tantissime situazioni di mercato cui non eravamo abituati, ma il dettaglio su cui mi soffermo oggi è la sovraperformance del mercato europeo rispetto a quello americano. Nonostante la guerra tra Russia e Ucraina abbia impattato in modo molto più importante sull’Europa, con la relativa crisi energetica e prezzi alle stelle che hanno messo in crisi diverse catene di fornitura, sul fronte borsistico l’andamento è stato nettamente a favore del vecchio continente. Come si evince dall’immagine, la correlazione tra FTSE MIB, DAX e S&P500 è stata molto forte fino ad inizio novembre, con un andamento molto simile, salvo poi aprire la forbice negli ultimi due mesi dell’anno con i listini europei che hanno proseguito il recupero salvo poi stabilizzarsi e l’indice americano che ha virato al ribasso. Discorso a parte per il Nasdaq che, penalizzato dalla politica monetaria della FED, ha iniziato a perdere terreno in modo corposo già dopo il rimbalzo di marzo. Fonte: TradingView (in blu FTSE MIB, in giallo DAX, in viola S&P500, in rosso Nasdaq) La chiusura dell’anno vede appaiati Milano e Francoforte, rispettivamente a -12,88% e -12,18%, più in basso S&P500 a -19,95% mentre sprofonda il Nasdaq che negli ultimi giorni si avvicina prepotentemente ai minimi dell’anno e arriva al -33,71%. Tendenza che si ripropone anche in queste prime giornate del 2023, anche se dopo un forte gap iniziale, gli indici d’oltreoceano si sono avvicinati a quelli europei ed ora alla differenza è di solo qualche punto percentuale.Come dicevo in precedenza, andamento in netta controtendenza rispetto a quanto successo nell’ultimo decennio. Se allarghiamo il confronto, notiamo come la tendenza ante 2022 vedesse una netta prevalenza degli indici statunitensi, con il grande exploit del Nasdaq che da inizio 2012 a fine 2021 è salito del 545%. Notevole anche la performance del S&P500 a +257%, a testimonianza di come quello appena passato sia stato un decennio impressionante per i mercati americani. La differenza emerge in modo importante già rispetto al DAX che segna +137%, ma in modo impietoso nei confronti del FTSE MIB, fermo a +60,80%.

Fonte: TradingView (in blu FTSE MIB, in giallo DAX, in viola S&P500, in rosso Nasdaq) La chiusura dell’anno vede appaiati Milano e Francoforte, rispettivamente a -12,88% e -12,18%, più in basso S&P500 a -19,95% mentre sprofonda il Nasdaq che negli ultimi giorni si avvicina prepotentemente ai minimi dell’anno e arriva al -33,71%. Tendenza che si ripropone anche in queste prime giornate del 2023, anche se dopo un forte gap iniziale, gli indici d’oltreoceano si sono avvicinati a quelli europei ed ora alla differenza è di solo qualche punto percentuale.Come dicevo in precedenza, andamento in netta controtendenza rispetto a quanto successo nell’ultimo decennio. Se allarghiamo il confronto, notiamo come la tendenza ante 2022 vedesse una netta prevalenza degli indici statunitensi, con il grande exploit del Nasdaq che da inizio 2012 a fine 2021 è salito del 545%. Notevole anche la performance del S&P500 a +257%, a testimonianza di come quello appena passato sia stato un decennio impressionante per i mercati americani. La differenza emerge in modo importante già rispetto al DAX che segna +137%, ma in modo impietoso nei confronti del FTSE MIB, fermo a +60,80%. La stabilità politica e la credibilità internazionale portata prima dal governo Draghi e ora da una coalizione di centrodestra con una netta maggioranza, ha riportato gli investitori sul mercato italiano, anche in virtù della sottoperformance che la gran parte dei titoli ha attraversato nell’ultimo decennio.Nonostante il rimbalzo degli ultimi mesi, il nostro indice rimane ancora ben al di sotto dei massimi visti a inizio 2022, oltre i 28.000 punti e distanti circa il 10%. Motivo per cui ho deciso di continuare a puntare su un basket di blue chip italiane. Avevo in portafoglio due certificati, emessi nello stesso periodo a fine ottobre, uno da Marex e uno da Barclays, con medesimo basket Intesa, Unicredit, Eni, Stellantis. Il Marex che ho acquistato sulla pari a 1.000 ha visto il pagamento di due cedole del 1,95% ed è stato liquidato ieri a 1.049,50 (oggi in vendita a 1.043,16), più in alto rispetto al valore dell’autocall che si avrebbe con i titoli a questi valori a fine febbraio (1.000 più due cedole da 19,50 pari a 1.039). Ho deciso di liquidare anche il Barclays, che avevo acquistato sopra la pari, a 105,74 (oggi in vendita a 105,76), senza aspettare il 26 gennaio, data della probabile call da parte dell’emittente. Hanno generato rispettivamente una performance del 8,86% e del 3,59% in poco più di due mesi, per un rendimento complessivo dell’operazione del 6,22%.Ho sostituto i due prodotti con una nuova emissione di Marex sul medesimo basket (sin IT0006753898) e con struttura molto simile ai precedenti. Lo strike verrà fissato in data 17 gennaio, motivo per il quale oggi e fino a martedì il certificato quota sulla pari ed è acquistabile a 1.000€. Dai valori di strike la barriera è posta al -40% mentre l’opzione autocall sarà attiva dall’osservazione di luglio al 100% del prezzo di strike e a scendere del 5% a trimestre fino ad un minimo del 70%.Sempre molto interessante il rendimento, più basso rispetto ai due in portafoglio, vista la volatilità inferiore, ma comunque elevato. Il certificato infatti stacca una cedola trimestrale del 5,175%, per un rendimento annuo del 20,70%. In caso di autocall alla prima occasione, e in caso di acquisto sulla pari, si avrebbe comunque la possibilità di incassare due cedole, con un rendimento del 10,35% in sei mesi.“Squadra che vince non si cambia” non è un motto sempre valido su mercati finanziari ma ritengo che le condizioni che mi avevano portato a scegliere questo basket per la prima volta a giugno, mantenendolo poi a fine ottobre in seguito al primo autocall, siano ancora valide e valori del 40% inferiori rispetto a quelli attuali, su questi titoli, offrano adeguata protezione in caso di correzione dei mercati.

La stabilità politica e la credibilità internazionale portata prima dal governo Draghi e ora da una coalizione di centrodestra con una netta maggioranza, ha riportato gli investitori sul mercato italiano, anche in virtù della sottoperformance che la gran parte dei titoli ha attraversato nell’ultimo decennio.Nonostante il rimbalzo degli ultimi mesi, il nostro indice rimane ancora ben al di sotto dei massimi visti a inizio 2022, oltre i 28.000 punti e distanti circa il 10%. Motivo per cui ho deciso di continuare a puntare su un basket di blue chip italiane. Avevo in portafoglio due certificati, emessi nello stesso periodo a fine ottobre, uno da Marex e uno da Barclays, con medesimo basket Intesa, Unicredit, Eni, Stellantis. Il Marex che ho acquistato sulla pari a 1.000 ha visto il pagamento di due cedole del 1,95% ed è stato liquidato ieri a 1.049,50 (oggi in vendita a 1.043,16), più in alto rispetto al valore dell’autocall che si avrebbe con i titoli a questi valori a fine febbraio (1.000 più due cedole da 19,50 pari a 1.039). Ho deciso di liquidare anche il Barclays, che avevo acquistato sopra la pari, a 105,74 (oggi in vendita a 105,76), senza aspettare il 26 gennaio, data della probabile call da parte dell’emittente. Hanno generato rispettivamente una performance del 8,86% e del 3,59% in poco più di due mesi, per un rendimento complessivo dell’operazione del 6,22%.Ho sostituto i due prodotti con una nuova emissione di Marex sul medesimo basket (sin IT0006753898) e con struttura molto simile ai precedenti. Lo strike verrà fissato in data 17 gennaio, motivo per il quale oggi e fino a martedì il certificato quota sulla pari ed è acquistabile a 1.000€. Dai valori di strike la barriera è posta al -40% mentre l’opzione autocall sarà attiva dall’osservazione di luglio al 100% del prezzo di strike e a scendere del 5% a trimestre fino ad un minimo del 70%.Sempre molto interessante il rendimento, più basso rispetto ai due in portafoglio, vista la volatilità inferiore, ma comunque elevato. Il certificato infatti stacca una cedola trimestrale del 5,175%, per un rendimento annuo del 20,70%. In caso di autocall alla prima occasione, e in caso di acquisto sulla pari, si avrebbe comunque la possibilità di incassare due cedole, con un rendimento del 10,35% in sei mesi.“Squadra che vince non si cambia” non è un motto sempre valido su mercati finanziari ma ritengo che le condizioni che mi avevano portato a scegliere questo basket per la prima volta a giugno, mantenendolo poi a fine ottobre in seguito al primo autocall, siano ancora valide e valori del 40% inferiori rispetto a quelli attuali, su questi titoli, offrano adeguata protezione in caso di correzione dei mercati.

Fonte: TradingView (in blu FTSE MIB, in giallo DAX, in viola S&P500, in rosso Nasdaq) La chiusura dell’anno vede appaiati Milano e Francoforte, rispettivamente a -12,88% e -12,18%, più in basso S&P500 a -19,95% mentre sprofonda il Nasdaq che negli ultimi giorni si avvicina prepotentemente ai minimi dell’anno e arriva al -33,71%. Tendenza che si ripropone anche in queste prime giornate del 2023, anche se dopo un forte gap iniziale, gli indici d’oltreoceano si sono avvicinati a quelli europei ed ora alla differenza è di solo qualche punto percentuale.Come dicevo in precedenza, andamento in netta controtendenza rispetto a quanto successo nell’ultimo decennio. Se allarghiamo il confronto, notiamo come la tendenza ante 2022 vedesse una netta prevalenza degli indici statunitensi, con il grande exploit del Nasdaq che da inizio 2012 a fine 2021 è salito del 545%. Notevole anche la performance del S&P500 a +257%, a testimonianza di come quello appena passato sia stato un decennio impressionante per i mercati americani. La differenza emerge in modo importante già rispetto al DAX che segna +137%, ma in modo impietoso nei confronti del FTSE MIB, fermo a +60,80%.La stabilità politica e la credibilità internazionale portata prima dal governo Draghi e ora da una coalizione di centrodestra con una netta maggioranza, ha riportato gli investitori sul mercato italiano, anche in virtù della sottoperformance che la gran parte dei titoli ha attraversato nell’ultimo decennio.Nonostante il rimbalzo degli ultimi mesi, il nostro indice rimane ancora ben al di sotto dei massimi visti a inizio 2022, oltre i 28.000 punti e distanti circa il 10%. Motivo per cui ho deciso di continuare a puntare su un basket di blue chip italiane. Avevo in portafoglio due certificati, emessi nello stesso periodo a fine ottobre, uno da Marex e uno da Barclays, con medesimo basket Intesa, Unicredit, Eni, Stellantis. Il Marex che ho acquistato sulla pari a 1.000 ha visto il pagamento di due cedole del 1,95% ed è stato liquidato ieri a 1.049,50 (oggi in vendita a 1.043,16), più in alto rispetto al valore dell’autocall che si avrebbe con i titoli a questi valori a fine febbraio (1.000 più due cedole da 19,50 pari a 1.039). Ho deciso di liquidare anche il Barclays, che avevo acquistato sopra la pari, a 105,74 (oggi in vendita a 105,76), senza aspettare il 26 gennaio, data della probabile call da parte dell’emittente. Hanno generato rispettivamente una performance del 8,86% e del 3,59% in poco più di due mesi, per un rendimento complessivo dell’operazione del 6,22%.Ho sostituto i due prodotti con una nuova emissione di Marex sul medesimo basket (sin IT0006753898) e con struttura molto simile ai precedenti. Lo strike verrà fissato in data 17 gennaio, motivo per il quale oggi e fino a martedì il certificato quota sulla pari ed è acquistabile a 1.000€. Dai valori di strike la barriera è posta al -40% mentre l’opzione autocall sarà attiva dall’osservazione di luglio al 100% del prezzo di strike e a scendere del 5% a trimestre fino ad un minimo del 70%.Sempre molto interessante il rendimento, più basso rispetto ai due in portafoglio, vista la volatilità inferiore, ma comunque elevato. Il certificato infatti stacca una cedola trimestrale del 5,175%, per un rendimento annuo del 20,70%. In caso di autocall alla prima occasione, e in caso di acquisto sulla pari, si avrebbe comunque la possibilità di incassare due cedole, con un rendimento del 10,35% in sei mesi.“Squadra che vince non si cambia” non è un motto sempre valido su mercati finanziari ma ritengo che le condizioni che mi avevano portato a scegliere questo basket per la prima volta a giugno, mantenendolo poi a fine ottobre in seguito al primo autocall, siano ancora valide e valori del 40% inferiori rispetto a quelli attuali, su questi titoli, offrano adeguata protezione in caso di correzione dei mercati.Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter