Tesla: quali scenari si aprono per i prossimi 5 anni?

Goldman Sachs ha alzato le previsioni sulle consegne del 3° e 4° trimestre di Tesla, stimando ora rispettivamente 455mila unità e 450mila unità, che si confrontano con le precedenti 430mila e 443mila.

I fattori che hanno portato a questo miglioramento sono identificabili nel lancio della Model Y L, nei dati migliori delle indagini sui consumatori e nella scadenza dei crediti IRA per i veicoli elettrici (prevista per il 30 settembre).

Per il 2026, le attese sono per consegne a 1,865 milioni di unità, in linea con il consensus generale, per via della concorrenza europea e cinese e la perdita dei crediti d’acquisto.

GS ritiene che saranno 3 i temi su cui gli investitori si concentreranno:

- La capacità della società di compiere progressi sul fronte autonomo e dei robotaxi, specie per quanto riguarda l’eliminazione dell’osservatore di sicurezza;

- I progressi di Optimus 3, con l’obiettivo di arrivare ad un prototipo entro fine anno, ampliandone la produzione nel 2026;

- I margini di profitto e il Free Cash Flow, in vista della scomparsa dei crediti IRA e della presenza dei dazi.

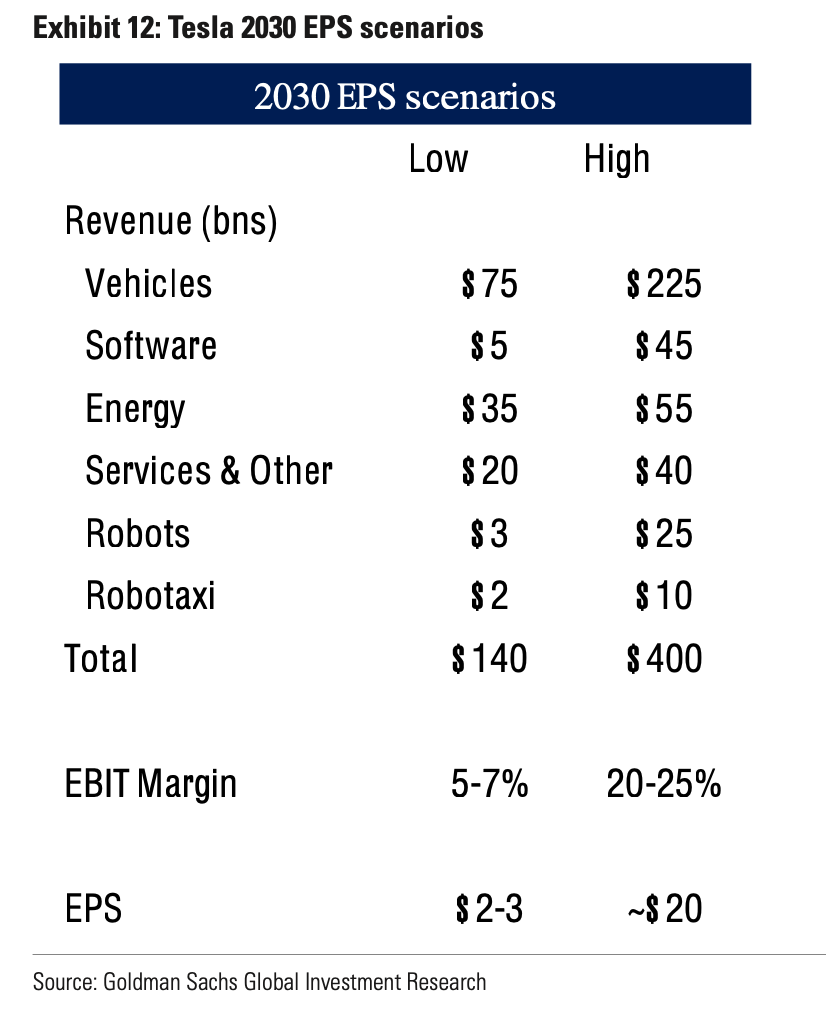

Per gli analisti, nel 2030 gli EPS potranno attestarsi tra i 2-3 dollari e i 20 dollari, con uno scenario intermedio a 7-9 dollari. Questo avrebbe bisogno di 6 elementi:

- Consegne di veicoli tra 2 e 5 milioni, con ricavi del business automotive tra 75 e 225 miliardi di dollari;

- Ricavi da servizi e altri settori tra 20 e 40 miliardi di dollari;

- Ricavi da software tra 5 e 45 miliardi;

- Ricavi del business energetico tra 35 e 55 miliardi;

- Ricavi dalla robotica tra 3 e 25 miliardi;

- Ricavi dei robotaxi tra 2 e 10 miliardi.

Quali sono i prezzi obiettivo?

In questo quadro, è stato aumentato il target price a 12 mesi da 300 a 395 dollari. Questo è un obiettivo più ottimista della media del consensus Bloomberg, a 326,52 dollari. Ci potrebbero essere variazioni al rialzo se la società riuscirà a conquistare una quota di mercato superiore alla media in settori come l’autonomia e la robotica umanoide. Al contrario, se la concorrenza limiterà i profitti o se Tesla non riuscisse ad ottenere buoni risultati, ci potrebbero essere cambiamenti al ribasso.

Nello scenario rialzista, le azioni potrebbero arrivare a 450-525 dollari, mentre in quello ribassista a 200-250 dollari.

Non mancano i fattori di rischio, come riduzione dei prezzi oltre le attese, maggiore concorrenza nel comparto EV, un calo della domanda, maggiori impatti tariffari, ritardi con prodotti o capacità, i rischi riguardanti l’alto grado di integrazione verticale dell’azienda e quelli legati alle figure chiave.

Al contrario, i rischi al rialzo sono un’adozione più veloce dei veicoli elettrici, un aumento della quota di mercato di Tesla, un ambiente macro più favorevole, il lancio di nuovi prodotti prima del previsto, un impatto maggiore o più rapido dei prodotti basati sull’IA e minori effetti tariffari.

Fonte: ricerca Goldman Sachs

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter