Analisi Settoriale

USA: da chi arrivano gli acquisti dei titoli di Stato e quale scenario per una ripartenza dei bond governativi

I rendimenti dei titoli di Stato continuano la loro marcia al rialzo. Come si vede dal grafico, le scadenze USA a 2 anni (in giallo), a 5 (in viola), a 10 (in blu) e a 30 (in bianco) hanno tutte raggiunto livelli che non si vedevano dal 2007. Fonte: RefinitivIn un recente studio, TS Lombard evidenzia come l’incremento più recente sui mercati sviluppati sia dovuto prevalentemente al bear steepening sugli USA, con gli yield statunitensi che stanno trainando quelli di altri Paesi per via di un riprezzamento delle mosse della Fed. Ora infatti il mercato si aspetta meno tagli nel 2024 e tassi higher for longer.Gli analisti mettono in evidenza come la pandemia ha portato ad un forte incremento del debito. Negli USA per esempio l’indebitamento ha superato i 33.000 miliardi di dollari, con un rapporto debito/PIL cresciuto da circa il 79% del 2019 al 98% nel 2023. Se gli analisti si aspettano che nel 2024 la politica fiscale diventerà un freno per alcune aree del mondo come l’Europa, questo non è atteso avvenire per gli USA. Il Congressional Budget Office prevede che entro i prossimi 5 anni il debito USA arriverà al 107,2% del PIL, con una situazione che peggiorerebbe in caso di recessione vista l’entrata in gioco degli stimoli.In questo quadro, le principali Banche centrali stanno vendendo debito tramite i programmi di Quantitative Tightening. Rimanendo con il focus sugli USA, la Fed aveva iniziato stoppando i reinvestimenti di 30 miliardi di dollari di titoli di Stato e 17,5 miliardi di Mortgage Backed Securities in scadenza ogni mese. Da settembre, questi valori sono passati rispettivamente a 60 e 35 miliardi di dollari. La domanda che si pongono gli esperti è: chi compra ora il debito?

Fonte: RefinitivIn un recente studio, TS Lombard evidenzia come l’incremento più recente sui mercati sviluppati sia dovuto prevalentemente al bear steepening sugli USA, con gli yield statunitensi che stanno trainando quelli di altri Paesi per via di un riprezzamento delle mosse della Fed. Ora infatti il mercato si aspetta meno tagli nel 2024 e tassi higher for longer.Gli analisti mettono in evidenza come la pandemia ha portato ad un forte incremento del debito. Negli USA per esempio l’indebitamento ha superato i 33.000 miliardi di dollari, con un rapporto debito/PIL cresciuto da circa il 79% del 2019 al 98% nel 2023. Se gli analisti si aspettano che nel 2024 la politica fiscale diventerà un freno per alcune aree del mondo come l’Europa, questo non è atteso avvenire per gli USA. Il Congressional Budget Office prevede che entro i prossimi 5 anni il debito USA arriverà al 107,2% del PIL, con una situazione che peggiorerebbe in caso di recessione vista l’entrata in gioco degli stimoli.In questo quadro, le principali Banche centrali stanno vendendo debito tramite i programmi di Quantitative Tightening. Rimanendo con il focus sugli USA, la Fed aveva iniziato stoppando i reinvestimenti di 30 miliardi di dollari di titoli di Stato e 17,5 miliardi di Mortgage Backed Securities in scadenza ogni mese. Da settembre, questi valori sono passati rispettivamente a 60 e 35 miliardi di dollari. La domanda che si pongono gli esperti è: chi compra ora il debito? Fonte: Peter G. Peterson Foundation

Fonte: Peter G. Peterson Foundation Fonte: ricerca TS LombardMa cosa attendersi ora? La risposta va cercata nelle performance dell’economia, sia per un rialzo dei rendimenti che per una loro discesa. Per un ulteriore aumento dei rendimenti, deve rafforzarsi la narrativa hawkish. È definito poco probabile uno scenario in cui i titoli di Stato si riprendono senza una valutazione delle prospettive di crescita. Lo scenario base di TS Lombard implica una recessione, che vorrebbe dire un rally del reddito fisso. Gli analisti giudicano alta la probabilità che qualcosa si rompa, visti i rendimenti dei mercati sviluppati in territorio restrittivo in un quadro di QT continuo.Fonte: ricerca TS Lombard

Fonte: ricerca TS LombardMa cosa attendersi ora? La risposta va cercata nelle performance dell’economia, sia per un rialzo dei rendimenti che per una loro discesa. Per un ulteriore aumento dei rendimenti, deve rafforzarsi la narrativa hawkish. È definito poco probabile uno scenario in cui i titoli di Stato si riprendono senza una valutazione delle prospettive di crescita. Lo scenario base di TS Lombard implica una recessione, che vorrebbe dire un rally del reddito fisso. Gli analisti giudicano alta la probabilità che qualcosa si rompa, visti i rendimenti dei mercati sviluppati in territorio restrittivo in un quadro di QT continuo.Fonte: ricerca TS Lombard

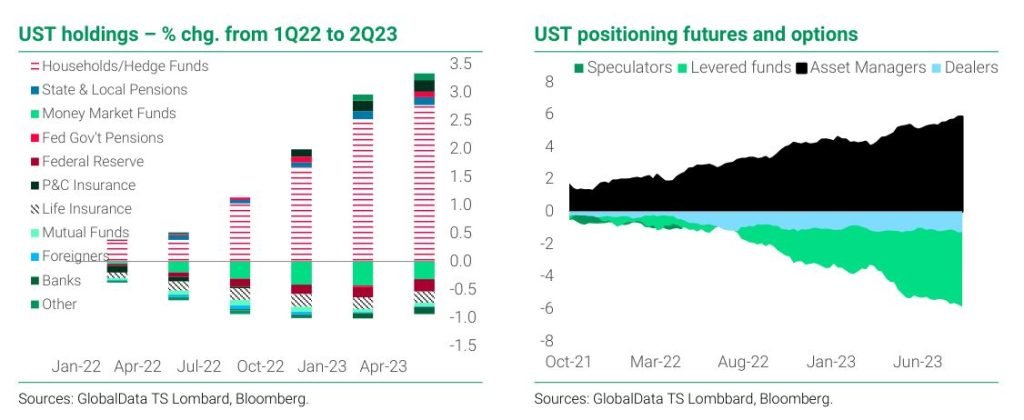

Fonte: RefinitivIn un recente studio, TS Lombard evidenzia come l’incremento più recente sui mercati sviluppati sia dovuto prevalentemente al bear steepening sugli USA, con gli yield statunitensi che stanno trainando quelli di altri Paesi per via di un riprezzamento delle mosse della Fed. Ora infatti il mercato si aspetta meno tagli nel 2024 e tassi higher for longer.Gli analisti mettono in evidenza come la pandemia ha portato ad un forte incremento del debito. Negli USA per esempio l’indebitamento ha superato i 33.000 miliardi di dollari, con un rapporto debito/PIL cresciuto da circa il 79% del 2019 al 98% nel 2023. Se gli analisti si aspettano che nel 2024 la politica fiscale diventerà un freno per alcune aree del mondo come l’Europa, questo non è atteso avvenire per gli USA. Il Congressional Budget Office prevede che entro i prossimi 5 anni il debito USA arriverà al 107,2% del PIL, con una situazione che peggiorerebbe in caso di recessione vista l’entrata in gioco degli stimoli.In questo quadro, le principali Banche centrali stanno vendendo debito tramite i programmi di Quantitative Tightening. Rimanendo con il focus sugli USA, la Fed aveva iniziato stoppando i reinvestimenti di 30 miliardi di dollari di titoli di Stato e 17,5 miliardi di Mortgage Backed Securities in scadenza ogni mese. Da settembre, questi valori sono passati rispettivamente a 60 e 35 miliardi di dollari. La domanda che si pongono gli esperti è: chi compra ora il debito?- La quota in possesso degli investitori esteri è in flessione nel lungo periodo. Dal 2012 a oggi la quota di debito USA in mano agli stranieri è passata dal 50% al 30%. Gli analisti ritengono come sia improbabile un’inversione di tendenza vista la de-dollarizzazione e costi proibitivi per la copertura del cambio.

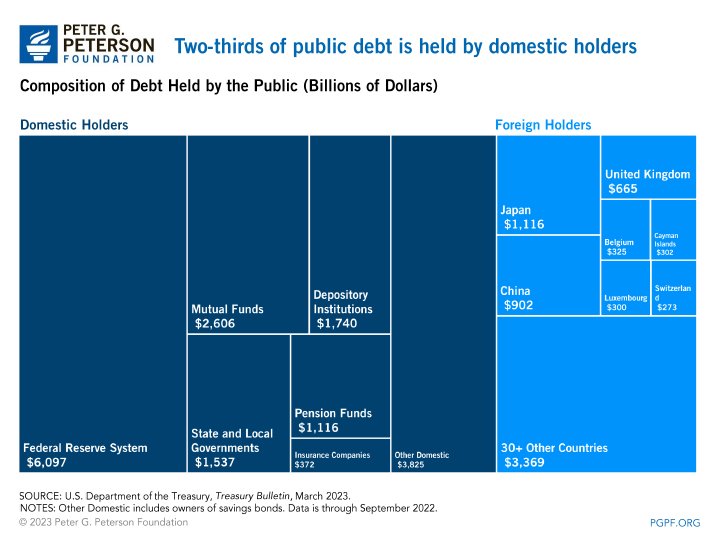

Fonte: Peter G. Peterson Foundation- Come si vede anche dal grafico della Peter G. Peterson Foundation, i grandi acquirenti di debito USA sono domestici. TS Lombard nota che nel corso del 2022 sono stati aperti almeno 3,6 milioni di conti su TreasuryDirect, dove i cittadini possono comprare titoli di Stato direttamente dal Governo. La spinta è stata fornita anche dal bisogno di sicurezza del crollo delle azioni dell’anno scorso. Oltre a questo, gli acquisti sono continuati anche durante il ciclo di rialzo dei tassi della Fed. In totale, la stima è di 1.500 miliardi di dollari.

Fonte: ricerca TS LombardMa cosa attendersi ora? La risposta va cercata nelle performance dell’economia, sia per un rialzo dei rendimenti che per una loro discesa. Per un ulteriore aumento dei rendimenti, deve rafforzarsi la narrativa hawkish. È definito poco probabile uno scenario in cui i titoli di Stato si riprendono senza una valutazione delle prospettive di crescita. Lo scenario base di TS Lombard implica una recessione, che vorrebbe dire un rally del reddito fisso. Gli analisti giudicano alta la probabilità che qualcosa si rompa, visti i rendimenti dei mercati sviluppati in territorio restrittivo in un quadro di QT continuo.Fonte: ricerca TS Lombard Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Petrolio ai massimi da 1 anno: a Cushing scorte ai minimi da luglio 2022

Le quotazioni del future sul petrolio hanno aggiornato i massimi da oltre un anno, raggiungendo livelli che non si vedevano dal 30 agosto. Mentre la domanda resta forte a dispetto dell’aumento dei prezzi, l’offerta è ristretta prevalentemente per via dei tagli messi in campo dall’OPEC+. In questo quadro le scorte a Cushing, nell’Oklahoma (il più importante punto di consegna per il benchmark USA), hanno raggiunto i minimi da luglio 2022 a 22 milioni di barili. Alcuni operatori ritengono che questo livello sia al minimo per il quale i serbatoi possono operare normalmente (al momento operano al 25% della capacità). Reuters evidenzia che un livello sotto i 20 milioni di barili (tra il 10% e il 20% della capacità di Cushing) è considerato il minimo operativo. Sotto il petrolio diventa difficile da estrarre. Warren Patterson, responsabile della strategia sulle materie prime di ING Group, ha detto che qualsiasi breakout sul petrolio sarà relativamente breve per via delle pressioni che verrebbero esercitate sull’OPEC+ al fine di aumentare l’output.

Per l'AD di Bank of America la Fed ha vinto la lotta all'inflazione nel breve periodo

Secondo l’AD di Bank of America, Brian Moynihan, la Fed avrebbe vinto la battaglia a breve contro l’inflazione. Tuttavia, i tassi rimarranno probabilmente più alti per più tempo. Per il manager, nonostante il rallentamento della crescita dei consumi su base annuale, l’economia USA si sta preparando al soft landing. Per la Fed, il problema sarebbe ora quello di non “fare troppo” nel restringere l’attività economica. Moynihan ha anche affermato che a settembre i consumatori hanno speso il 4,5% in più su base annuale e che la qualità dei crediti commerciali resta molto forte.

Germania: l'inflazione scende ai minimi da settembre 2021

In Germania, l’inflazione di settembre (preliminare) si è attestata al 4,5%, sotto il 4,6% atteso da Reuters e il 6,1% di agosto. La rilevazione armonizzata ha invece archiviato un 4,3%, anche in tal caso inferiore al consensus al 4,5% e al 6,4% precedente. Per il dato si tratta del valore più basso da settembre 2021.

Nagel (BCE): base case per l'economia dell'Eurozona è soft landing

Joachim Nagel, Presidente della Bundesbank, ha detto di essere favorevole ad una restrizione di bilancio più veloce per la BCE. Inoltre, l’esponente del board dell’Eurotower ha affermato che il suo scenario base è relativo ad un soft-landing per l’economia dell’Eurozona. Per quanto riguarda altri aumenti dei tassi, Nagel ha dichiarato che ci saranno se i dati lo richiederanno.

Italia: spread BTP-Bund ai massimi da gennaio 2023 dopo la Nadef

Sale la tensione per lo spread dei titoli di Stato tra i rendimenti del BTP e quelli del Bund a 10 anni. Il differenziale ha infatti raggiunto la zona dei 200 punti base, massimi da gennaio 2023. Il Governo ha approvato la Nota di aggiornamento al DEF (cosiddetto NaDEF) prevedendo per il 2023 un deficit al 5,3% del PIL, oltre il 4,5% atteso in precedenza. Per il 2024 il dato è invece visto al 4,3%, anche in questo caso oltre le stime di aprile al 3,7%. Il rientro nel limite UE del 3% avverrà solo nel 2026. Il rapporto debito/PIL dovrebbe passare dal 140,2% nel 2023 al 139,6% nel 2026. Sul tema della crescita, il PIL è previsto al +0,8% nel 2023 e all’1,2% nel 2024.Entrambe le previsioni sono state riviste al ribasso dal +1% e +1,5%. Secondo Giorgetti, Ministro dell’Economia, le ripercussioni sull’economia che hanno portato alla revisione derivano dall’aumento dei tassi della BCE e dal conflitto tra Russia e Ucraina. Paolo Pizzoli, economista senior di ING, ha dichiarato che le cifre del progetto di bilancio sono abbastanza in linea con le aspettative. Per Pizzoli la crescita economica e i negoziati sul Patto di Stabilità in Europa saranno fondamentali. Quest’ultimo “influenzerà la percezione del mercato circa la capacità o meno dei Paesi periferici a rispettare le regole fiscali europee”.

Aggiornamento dati macro USA e dichiarazioni Goolsbee (Fed) su rischio overshooting

- L’ultima lettura del PIL USA si è confermata al 2,1%, in linea con le attese Reuters. Le richieste di sussidi di disoccupazione nell’ultima settimana si sono attestate a 204mila unità, sotto le 215mila del consensus e oltre le 202mila precedenti (rivisto da 201mila).

- Austan Goolsbee, Presidente della Fed di Chicago, ha detto che la Federal Reserve potrebbe riuscire nell’abbassare l’inflazione senza causare “un duro colpo” per occupazione e crescita. Per l’esponente del board della Banca centrale, credere troppo nel trade-off tra inflazione e disoccupazione potrebbe creare dei rischi nel fare un errore politico nel breve termine portando ad un rialzo troppo marcato del costo del denaro. Goolsbee ha inoltre evidenziato che le aspettative ben radicate dell pubblico possono permettere di ridurre il ritmo dei rialzi dei prezzi con “meno dolore economico rispetto al passato”. Il Governatore della Fed di Chicago ha detto che, al posto di porre il focus sui salari reali a breve, ci si dovrebbe concentrare sulla crescita della produttività e sulla decelerazione della componente core dell’indice dei prezzi al consumo. Su quest’ultimo tema un raffreddamento per i costi delle abitazioni (shelter) è ancora necessario. Per l’economia USA, alcune fonti di shock potrebbero arrivare dall’aumento dei prezzi del petrolio, dal rallentamento dell’economia cinese e dal possibile shutdown.

Le azioni sotto la lente

- Secondo quanto riporta Reuters, NIO avrebbe avuto dei colloqui con Mercedes per scambiare un investimento da parte della casa tedesca con la condivisione delle capacità di ricerca e sviluppo. Le discussioni tra gli Amministratori Delegati sarebbero avvenute all’inizio del 2023. I dettagli non sarebbero stati definiti, ma ci sarebbero state delle frizioni all’interno di Mercedes che sembrerebbe poco incline a procedere. Questo perché, a quanto riportano le fonti sentite dall’agenzia, si teme che il legame possa compromettere l’immagine del marchio tedesco. Contattate da Reuters, entrambe le aziende hanno negato la notizia.

- Coinbase ha annunciato che la Bermuda Monetary Authority ha dato il via libera per estendere la negoziazione dei futures perpetui ai clienti non statunitensi.

- Il presidente del Tribunale UE ha sospeso parzialmente la decisione della Commissione Europea che obbligava il gruppo a pubblicare un elenco dettagliato delle pubblicità ricevute. Per il colosso dell’e-commerce, questa decisione è il primo passo che supporta la tesi della società di non rientrare nella descrizione di “Very Large Online Platform” (VLOP) sotto il Digital Service Act.

USA: vendite pendenti di case ai minimi da maggio 2020

Ad agosto, le vendite pendenti di case in USA hanno segnato un -7,1% su base mensile, portando l’indice relativo ai minimi da maggio 2020 a 71,8 punti. Su base annuale, le transazioni sono scese del 18,7%. Per Lawrence Yun, Capo economista della National Association of Realtors, “alcuni aspiranti acquirenti di case si stanno prendendo una pausa, riadattando le loro aspettative sulla posizione e sul tipo di casa al loro budget”. Yun evidenzia che la Fed dovrebbe considerare la “forte decelerazione” della crescita dei canoni di locazione per le prossime decisioni di politica monetaria. Lo shutdown potrebbe disturbare le vendite di case nel breve, per via della mancanza di un’assicurazione sulle inondazioni o ritardi nell’emissione dei mutui garantiti dallo Stato. Bloomberg ricorda che le vendite pendenti di case sono considerate un indicatore anticipatore delle vendite di case esistenti in quanto le abitazioni vengono messe sotto contratto uno o due mesi prima di essere vendute.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter